von Vermoegenskontor | 16. Feb.. 2026 | Altersvorsorge, Geldanlage, Strategien

Berufsständische Versorgungswerke galten über Jahrzehnte als stabiler, verlässlicher Grundpfeiler der Altersvorsorge. Pflichtbeiträge, professionelle Kapitalanlage, langfristige Planungssicherheit – für viele Zahnärztinnen und Zahnärzte war das Thema damit im Wesentlichen abgehakt.

Die jüngsten Entwicklungen in mehreren Bundesländern zeigen jedoch:

Auch institutionelle Versorgungssysteme sind nicht frei von Fehlentscheidungen, Marktzyklen und strukturellen Risiken.

Das eigentliche Problem: Systemische Verwundbarkeit

Was derzeit auffällt, ist weniger der einzelne Verlustfall – sondern die Häufung ähnlicher Muster:

-

hohe Engagements in komplexen Immobilienprojekten

-

Beteiligungen an unternehmerischen Risikostrukturen

-

Abschreibungen auf alternative Investments

-

deutliche Wertkorrekturen bei illiquiden Anlagen

Dabei geht es nicht nur um einen Standort. Mehrere Versorgungswerke mussten zuletzt erhebliche Abschreibungen vornehmen, teils im dreistelligen Millionen- bis Milliardenbereich.

Das allein bedeutet noch keine akute Gefährdung der laufenden Renten.

Es bedeutet jedoch: Die Renditeannahmen der Vergangenheit waren teilweise zu optimistisch kalkuliert.

Und genau hier beginnt die strategische Relevanz für jede einzelne Praxisinhaberin und jeden Praxisinhaber.

Warum Versorgungswerke stärker ins Risiko gingen

Ein Blick zurück hilft beim Verständnis:

-

Jahrelange Niedrigzinsphasen reduzierten die Erträge klassischer Anleihen.

-

Gleichzeitig blieben Leistungsversprechen und Rechnungsgrundlagen bestehen.

-

Um Renditeziele zu erreichen, wurde verstärkt in alternative Anlagen investiert.

Das ist grundsätzlich nicht falsch – Diversifikation gehört zu jeder professionellen Kapitalanlage. Problematisch wird es jedoch, wenn:

In einigen Fällen scheinen genau diese Punkte zusammengekommen zu sein.

Was das für Zahnärztinnen und Zahnärzte bedeutet

Nach aktueller Einschätzung sind die meisten Versorgungswerke weiterhin leistungsfähig. Dennoch sind mittel- und langfristige Effekte wahrscheinlich:

-

geringere Rentenanpassungen

-

steigende Beiträge

-

restriktivere Regeln für freiwillige Einzahlungen

-

weniger Spielraum für Leistungsverbesserungen

Für jüngere Versorgungsberechtigte ist besonders relevant: Die künftige Renditeentwicklung hat über Jahrzehnte einen erheblichen Hebeleffekt.

Der entscheidende Denkfehler: „Pflichtsystem = Sicherheit“

Ein Versorgungswerk ist kein Garant für Unverwundbarkeit.

Es ist ein institutioneller Kapitalanleger – mit allen Chancen und Risiken, die Kapitalmärkte mit sich bringen.

Wer seine Altersvorsorge ausschließlich auf einen einzigen Baustein stützt, trägt ein systemisches Klumpenrisiko – selbst wenn dieses System staatlich beaufsichtigt ist!

Strategische Konsequenzen: Vier pragmatische Schritte

1. Mitbestimmungsrechte nutzen

Vertreterversammlungen sind kein Formalismus, sondern Governance-Instrument.

2. Vorsorge systematisch diversifizieren

Eine robuste Altersvorsorge besteht aus mehreren Säulen. Je unabhängiger diese voneinander sind, desto stabiler das Gesamtsystem.

3. Einmalzahlungen nicht automatisch fortführen

Ob freiwillige Zuzahlungen noch attraktiv sind, hängt individuell von Rendite, Flexibilität und individueller Steuerplanung ab.

4. Praxis- und Vermögensstrategie verzahnen

Praxisverkauf, Liquiditätsplanung und private Kapitalanlage sollten stärker als Gesamtstrategie betrachtet werden – nicht isoliert vom Versorgungswerk.

Fazit: Stabilität entsteht durch Struktur, nicht durch Vertrauen

Berufsständische Versorgungswerke bleiben ein wichtiger Bestandteil der Altersvorsorge. Doch die jüngsten Entwicklungen zeigen:

Kein System ist immun gegen Fehlentscheidungen oder Marktzyklen.

Die entscheidende Frage lautet deshalb nicht, ob das Versorgungswerk „sicher genug“ ist.

Sondern:

Ist meine gesamte Altersvorsorge breit, flexibel und krisenfest genug aufgestellt?

Wir stehen Ihnen hierzu gerne beratend zur Seite

von Vermoegenskontor | 21. Jan.. 2026 | Depot-Check, Geldanlage, Strategien

Die Zeiten sind herausfordernd – für Anleger mehr denn je. Geopolitische Konflikte, hohe Staatsverschuldung, strukturelle Veränderungen der Weltordnung, rasante technologische Umbrüche durch Digitalisierung und Künstliche Intelligenz sowie eine zunehmende Deglobalisierung sorgen für ein Maß an Unsicherheit, das viele so noch nicht erlebt haben. Der Economic Policy Uncertainty Index zeigt: Die wirtschaftspolitische Unsicherheit war zuletzt so hoch wie nie zuvor.

Kein Wunder also, dass viele Investoren zögern. Doch gerade in Phasen erhöhter Unsicherheit entscheidet sich, ob Vermögen langfristig erhalten und aufgebaut wird – oder ob emotionale Entscheidungen Rendite kosten.

Warum Unsicherheit kein Feind, sondern Teil des Kapitalmarktes ist

Hohe Indexstände, neue Allzeithochs und eine erhöhte Volatilität lösen bei vielen Anlegern Unbehagen aus. Die Sorge vor einer baldigen Korrektur ist allgegenwärtig. Häufig führt das dazu, dass Investitionen aufgeschoben oder bestehende Engagements reduziert werden – oft genau zum falschen Zeitpunkt.

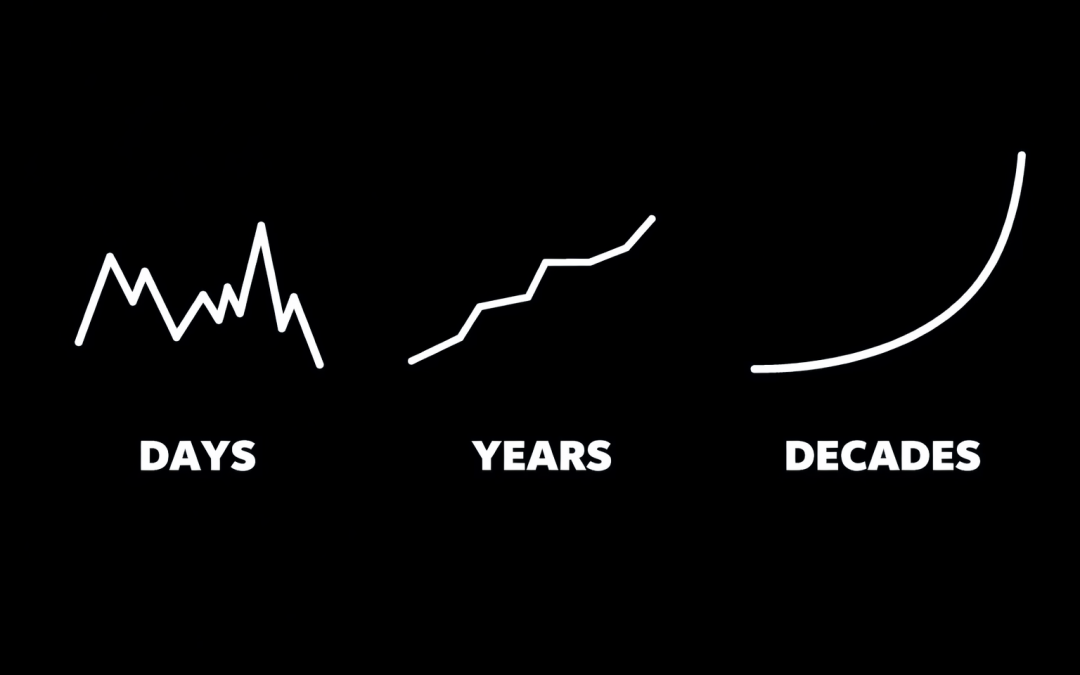

Dabei zeigt ein Blick auf die Kapitalmarktgeschichte ein anderes Bild: Kurzfristig schwanken Aktienmärkte stark. Jahresrenditen können – etwa am US-Aktienmarkt – zwischen zweistelligen Verlusten und sehr hohen Gewinnen liegen. Langfristig jedoch relativieren sich diese Schwankungen deutlich. Mit zunehmendem Anlagehorizont sinkt die Verlustwahrscheinlichkeit erheblich.

Ein bekanntes Beispiel: Wer 1999, kurz vor dem Platzen der Dotcom-Blase, in den DAX investiert hat, lag bereits wenige Jahre später wieder im Plus. Je länger der Anlagezeitraum, desto stabiler und planbarer werden die Ergebnisse.

Warum Market Timing meist mehr schadet als nützt

Ein weiterer, oft unterschätzter Punkt: Die besten Tage an den Kapitalmärkten entscheiden über einen Großteil der langfristigen Rendite. Wer in den vergangenen Jahrzehnten nur die zehn, zwanzig oder dreißig besten Börsentage verpasst hat, erzielte eine deutlich schlechtere Wertentwicklung als der Gesamtmarkt.

Diese Tage lassen sich nicht zuverlässig vorhersagen – sie treten häufig in Phasen hoher Unsicherheit auf. Wer dann nicht investiert ist, verpasst entscheidende Chancen. Genau deshalb ist es so wichtig, mit zumindest einem Teil des Vermögens kontinuierlich am Kapitalmarkt investiert zu bleiben.

Interessant ist auch: Historisch gesehen erzielten Anleger, die zu einem Allzeithoch investierten, im Durchschnitt sogar bessere Renditen als Anleger, die an einem „beliebigen“ Tag einstiegen. Denn neue Höchststände entstehen meist dann, wenn die wirtschaftlichen Rahmenbedingungen insgesamt positiv sind – eine solide Basis für weiteres Wachstum.

Der Zinseszinseffekt: Der stille Motor des Vermögensaufbaus

Langfristiges Investieren hat noch einen weiteren entscheidenden Vorteil: den Zinseszinseffekt. Reinvestierte Erträge führen über die Zeit zu einem überproportionalen Vermögenswachstum – exponentiell statt linear. Gerade in volatilen Marktphasen zeigt sich, wie wertvoll Geduld und ein klarer strategischer Rahmen sind.

Antifragil investieren: Mehr als nur Diversifikation

In einem Umfeld wachsender Unsicherheit reicht klassische Risikostreuung allein oft nicht mehr aus. Immer wichtiger wird das Konzept der Antifragilität. Antifragile Portfolios sind nicht nur robust gegenüber Krisen – sie können von Stress, Volatilität und Umbrüchen sogar profitieren.

Das bedeutet:

-

breite Diversifikation über unterschiedliche Anlageklassen,

-

Investitionen, die nicht oder nur gering miteinander korrelieren,

-

eine bewusst asymmetrische Struktur, bei der Chancen größer sind als potenzielle Verluste.

Der Schlüssel liegt dabei in der strategischen Asset Allocation. Sie entscheidet maßgeblich über den langfristigen Anlageerfolg – deutlich stärker als die Auswahl einzelner Produkte. Wichtig ist zudem, die Wechselwirkungen zwischen den Anlageklassen zu verstehen und die Allokation flexibel an veränderte Rahmenbedingungen anzupassen.

Eine ganzheitliche Betrachtung schließt dabei nicht nur liquide Kapitalmarktanlagen ein, sondern auch illiquide Vermögenswerte, unternehmerische Beteiligungen oder Versicherungslösungen.

Fazit: Struktur schlägt Emotion

Unsicherheit wird uns an den Kapitalmärkten auch in Zukunft begleiten. Entscheidend ist nicht, sie vermeiden zu wollen – sondern strukturell richtig mit ihr umzugehen. Eine klar definierte, langfristige und antifragile Anlagestrategie hilft dabei, emotionale Fehlentscheidungen zu vermeiden und Chancen konsequent zu nutzen.

Gerade in komplexen Zeiten kann eine professionelle, ganzheitliche Finanzplanung einen entscheidenden Unterschied machen. Sie schafft Klarheit, Struktur und die nötige Ruhe, um auch in bewegten Marktphasen investiert zu bleiben – und langfristig Vermögen zu schützen und zu vermehren.

von Vermoegenskontor | 11. Juni. 2025 | Geldanlage, Steuern, Strategien

Die meisten Anleger setzen beim Vermögensaufbau auf ein Wertpapierdepot bei ihrer Hausbank oder einem bevorzugten Kreditinstitut. Doch es gibt eine eher unbekannte und dennoch sehr interessante Alternative – insbesondere für vermögende Kunden: die Anlage von Wertpapieren oder Fonds innerhalb einer Versicherung, wie etwa einer Lebens- oder Rentenversicherung. Diese Lösung bietet spannende Vorteile, vor allem im Bereich der Altersvorsorge, Vermögensoptimierung und Nachfolgeplanung.

Warum Wertpapiere in einer Versicherung anlegen?

Lebens- und Rentenversicherungen sind seit langem bewährte Instrumente zur Altersvorsorge, bieten aber zusätzlich Chancen zur Optimierung von Kapitalanlagen und zur steuerlichen Gestaltung. Durch die Kombination von Versicherung und Wertpapieranlage können Anleger neben dem langfristigen Vermögensaufbau auch ihre Nachfolge und die Absicherung von Hinterbliebenen besser steuern. Besonders interessant ist dabei der steuerliche Vorteil: Innerhalb der Versicherung werden Erträge wie Zinsen und Kursgewinne während der Vertragslaufzeit nicht unmittelbar besteuert. Die Steuer fällt erst bei Auszahlung an – das sorgt für einen sogenannten Steuerstundungseffekt, der den Zinseszinseffekt verstärkt und die Rendite auf lange Sicht verbessert.

Steuervorteile in der Ansparphase und bei Auszahlung

Während der Ansparphase werden die Erträge im Versicherungsvertrag steuerlich nicht belastet. Erst bei Auszahlung gelten verschiedene Regelungen, die je nach Vertragsart und Laufzeit unterschiedlich sind. So kann bei bestimmten Verträgen eine besonders günstige Besteuerung greifen, etwa bei Einmalzahlungen nach einer Mindestvertragsdauer und einem bestimmten Alter. Auch regelmäßige Rentenzahlungen am Ende der Laufzeit werden steuerlich begünstigt behandelt. Wichtig ist zudem, dass im Todesfall die Versicherungsleistung in der Regel steuerfrei ausgezahlt wird, was ein weiterer wesentlicher Vorteil gegenüber einer klassischen Depotanlage ist.

Vermögensübertragung mit Kontrolle

Eine weitere Stärke der Versicherungslösung liegt in der Möglichkeit, Vermögen zu Lebzeiten gezielt und kontrolliert an die nächste Generation zu übertragen. So kann die Versicherungsnehmereigenschaft teilweise übertragen werden, während die ursprünglichen Eigentümer weiterhin Kontrolle über den Vertrag behalten. Diese Gestaltungsmöglichkeit schützt das Vermögen und stellt sicher, dass Änderungen am Vertrag nur mit Zustimmung der ursprünglichen Versicherungsnehmer möglich sind. Auch die Begünstigtenregelungen sind flexibel und können jederzeit angepasst werden.

Vermögensanlage außerhalb des Nachlasses

Ein entscheidender Vorteil ist, dass die Versicherungsleistung nicht Teil des Nachlasses ist, sofern ein Begünstigter benannt wurde. Dadurch wird die Kapitalanlage rechtlich getrennt vom Nachlass behandelt und kann so beispielsweise vor Erbschaftsstreitigkeiten oder Insolvenz geschützt werden! Zudem lässt sich durch die Vereinbarung eines unwiderruflichen Bezugsrechts die Versorgung von Angehörigen im Insolvenzfall sicherstellen.

Flexibilität bei Auszahlung und Vermögensplanung

Die Versicherung bietet außerdem die Möglichkeit, die Auszahlung der angesparten Summe zu einem bestimmten Zeitpunkt oder Anlass zu fixieren. Dies ist insbesondere sinnvoll, wenn Vermögen erst zu einem späteren Zeitpunkt an die Begünstigten übergehen soll, beispielsweise wenn ein Kind ein bestimmtes Alter erreicht hat und somit reif genug ist, verantwortungsvoll damit umzugehen.

Was ist zu beachten?

Natürlich gibt es auch Aspekte, die bedacht werden sollten: Versicherungslösungen sind mit zusätzlichen Kosten verbunden, und das Kapital gehört rechtlich der Versicherungsgesellschaft, während der Anleger nur eine Forderung aus dem Versicherungsvertrag besitzt. Zudem kann durch eine Versicherung das gesetzliche Pflichtteilsrecht nicht umgangen werden. Wichtig ist auch, zwischen deutschen und ausländischen Versicherungsverträgen zu unterscheiden, da letztere oft flexiblere Gestaltungsmöglichkeiten bieten.

Fazit

Die Anlage von Wertpapieren innerhalb einer Lebens- oder Rentenversicherung kann eine sehr attraktive Alternative zur klassischen Depotanlage sein – insbesondere für Anleger mit höherem Vermögen, die Wert auf steuerliche Vorteile, flexible Nachfolgegestaltung und den Schutz des Vermögens legen. Ob eine Versicherungslösung oder doch eher ein klassisches Depot für Sie die richtige Entscheidung ist, wir helfen Ihnen mittels einer professionellen und qualifizierten Beratung dabei, Ihre optimale Lösung zu finden.

von Vermoegenskontor | 10. Dez.. 2024 | Altersvorsorge, Finanzplanung, Geldanlage

Wer kennt den Traum nicht, unerwartet eine größere Geldsumme zu erhalten? Sei es durch ein Erbe, eine Schenkung, die Auszahlung einer Lebensversicherung oder sogar einen Lottogewinn – solche Ereignisse können das Leben verändern. Doch während die Freude zunächst groß ist, fühlen sich viele Menschen schnell überfordert. Was tun mit diesem Geld? Wie kann man es sinnvoll einsetzen, ohne Fehler zu machen?

Die Möglichkeiten sind vielfältig

Ein plötzlicher Geldsegen eröffnet zahlreiche Möglichkeiten, die sowohl kurzfristige Wünsche als auch langfristige Ziele betreffen können. So lässt sich zum Beispiel ein Traum verwirklichen, wie eine Weltreise antreten, ein neues Auto kaufen oder das Eigenheim umfassend renovieren. Auch Investitionen in die Zukunft bieten sich an, etwa der Kauf einer Immobilie oder die Anlage des Geldes für die Altersvorsorge. Darüber hinaus bietet sich die Gelegenheit, die eigene Absicherung und Vorsorge zu verbessern, etwa durch das Tilgen von Schulden, das Schaffen von Rücklagen oder die Verbesserung der finanziellen Situation der Familie.

Doch bei all diesen Möglichkeiten lauern auch Risiken, vor allem, wenn unüberlegt gehandelt wird.

Typische Fehler vermeiden

Ein häufiges Problem ist, dass das Geld komplett für Konsum ausgegeben wird und schnell verpufft. Ebenso riskant ist es, auf vermeintlich „heiße“ Aktientipps zu setzen oder ohne fundierte Beratung in eine Immobilie zu investieren. Ein kluger Umgang mit unerwartetem Geld erfordert eine durchdachte Strategie.

Warum ein Plan wichtig ist

Der Schlüssel, um das Beste aus einem unverhofften Geldbetrag zu machen, liegt in der Planung. Eine professionelle Finanzstrategie berücksichtigt dabei nicht nur die Geldanlage, sondern auch alle relevanten Aspekte der persönlichen Finanzsituation, wie Einnahmen und Ausgaben, bestehende Vermögenswerte wie Immobilien oder Wertpapiere, eventuelle Schulden sowie zukünftige Ziele und Wünsche.

Ein gut strukturierter Plan hilft, langfristige Ziele wie die finanzielle Sicherheit oder den vorgezogenen Ruhestand zu erreichen und gleichzeitig kurzfristige Wünsche zu erfüllen.

Klug investieren, aber mit Bedacht

Investitionen spielen eine zentrale Rolle bei der Vermögensbildung, besonders für langfristige Ziele. Hier sind einige Grundregeln:

- Diversifikation ist entscheidend: Streuen Sie Ihr Geld auf unterschiedliche Anlageklassen, um Risiken zu minimieren.

- Keine Spekulationen: Setzen Sie auf wissenschaftlich fundierte Strategien statt auf kurzfristige Trends.

- Risikobereitschaft beachten: Wählen Sie eine Anlagestrategie, die zu Ihrer individuellen Risikoneigung passt.

- Professionelle Beratung einholen: Ein erfahrener Berater berücksichtigt Ihre gesamte finanzielle Situation, inklusive Ihrer Wünsche, Ziele und individuellen Umstände. Mit einer ganzheitlichen Perspektive hilft er Ihnen, eine maßgeschneiderte Strategie zu entwickeln, die kurz-, mittel- und langfristige Ziele in Einklang bringt und finanzielle Sicherheit schafft.

Finanzplanung ist Lebensplanung

Eine solide Finanzplanung geht über reine Geldfragen hinaus. Sie sollte auch Ihre Träume und Wünsche einbeziehen. Ob es die Traumreise ist, die Sie schon immer machen wollten, oder ein finanzielles Polster für unerwartete Ereignisse – all das kann Teil eines individuellen Plans sein.

Denn letztlich ist Finanzplanung nichts anderes als Lebensplanung. Sie hilft Ihnen, Ihre Prioritäten zu setzen, Ihre Ziele zu erreichen und das Beste aus Ihrem Vermögen zu machen – für heute und für die Zukunft.

Fazit

Ein unerwarteter Geldsegen ist eine große Chance, aber auch eine Herausforderung. Wer ihn klug nutzt, kann nicht nur seine finanzielle Situation nachhaltig verbessern, sondern auch persönliche Träume verwirklichen. Die wichtigste Regel lautet: Planen Sie sorgfältig, handeln Sie überlegt und beziehen Sie einen erfahrenen Berater mit ein. Ein professioneller Finanzexperte hilft Ihnen, Ihre individuellen Ziele und Bedürfnisse zu verstehen und eine persönliche Strategie zu entwickeln.

So wird aus einem Geldsegen mehr als nur ein kurzfristiges Glück – er wird zu einer langfristigen Bereicherung.

Weitere Artikel lesen

von Vermoegenskontor | 30. Okt.. 2024 | Finanzplanung, Geldanlage

Wie psychologische Aspekte die Finanzplanung bereichern

In der modernen Finanzplanung spielen Daten und Analysen zwar nach wie vor eine zentrale Rolle – doch oft ist die Psychologie der entscheidende Faktor, der das Verhalten und die Entscheidungen von Anlegern beeinflusst. Während psychologische Prinzipien helfen können, den Kunden besser zu verstehen und ihn im besten Sinne zu beraten, setzen Finanzvertriebe diese Erkenntnisse leider auch gezielt ein, um Kunden zu manipulieren und in bestimmte Produkte zu drängen. Dennoch bleibt die fundierte Nutzung psychologischer Methoden eine wichtige Grundlage, um den Kunden zu verstehen und in seinem Interesse zu handeln.

Warum Psychologie in der Finanzplanung so wichtig ist

Finanzielle Entscheidungen sind häufig von Emotionen und tief verwurzelten Überzeugungen geprägt. Phänomene wie selektive Wahrnehmung, Selbstüberschätzung oder Verlustaversion führen oft dazu, dass rationale Entscheidungen schwieriger werden. So kann Verlustaversion – diese besagt, dass Verluste emotional stärker wiegen als Gewinne – zu vorsichtigen oder gar falschen Anlageentscheidungen führen. Solche psychologischen Muster können nicht nur das Erreichen finanzieller Ziele verzögern, sondern auch ernsthaft gefährden.

Aus diesem Grund gewinnt die Finanzpsychologie im Bereich der Finanzberatung immer mehr an Bedeutung. Diese spezifische Anwendung der „Behavioral Finance“ zielt darauf ab, das Verhalten, die Einstellungen und die Lebenssituation eines Kunden besser zu verstehen, um ihn effektiver und langfristig erfolgreich durch den Finanzplanungsprozess zu begleiten.

Die Rolle des Beraters: Verstehen und Kommunizieren

Eine ganzheitliche Beratung umfasst heute weit mehr als das Abfragen von Zielen, Risikobereitschaft und Lebensumständen. Ein guter Finanzplaner sollte den sozioökonomischen Hintergrund des Kunden ebenso verstehen wie dessen Umgang mit Geld, insbesondere in Kriesensituationen. Solche Einblicke sind entscheidend, um irrationale Entscheidungen oder mögliche Fehltritte frühzeitig zu erkennen und zu vermeiden.

Ein weiterer wichtiger Aspekt ist die effektive Kommunikation. Es gilt herauszufinden, wie Kunden Informationen am liebsten und am besten aufnehmen: Bevorzugen sie schriftliche oder mündliche Kommunikation? Ist ihnen regelmäßiger Austausch wichtig oder reicht es, nur bei Bedarf Kontakt aufzunehmen? Die Kenntnis solcher Kommunikationspräferenzen stärkt das Vertrauen und die Bindung zwischen Kunde und Berater und trägt wesentlich zur Qualität der Beratung bei.

Selbstreflexion: Der Berater als Teil des Prozesses

Psychologie in der Finanzplanung bedeutet aber nicht nur, den Kunden besser zu verstehen. Auch der Berater selbst sollte sich seiner eigenen Vorurteile und Verhaltensmuster bewusst sein. Ein Bewusstsein für die eigene Voreingenommenheit und deren möglichen Einfluss auf den Finanzplanungsprozess schafft eine objektive Beratungsbasis und sorgt für eine neutrale, kundenorientierte Herangehensweise.

Psychologie und Finanzbildung: Ein ganzheitlicher Ansatz

Das Verständnis psychologischer Einflüsse und deren Rolle bei finanziellen Entscheidungen ist grundlegend für eine Beratung, die wirklich im Sinne des Kunden erfolgt. Gerade wenn Kunden wenig Finanzwissen mitbringen, ist es essenziell, dass der Berater gezielt auf deren Wissenslücken eingeht und persönliche Erfahrungen sowie Prägungen berücksichtigt. Finanzplanung ist schließlich mehr als nur Zahlen, Analysen und Charts – sie ist Lebensplanung: Sie bietet Orientierung, bewahrt vor unüberlegten Entscheidungen und hilft, langfristig Vermögen für ein sicheres, selbstbestimmtes Leben aufzubauen.

Mit einer Kombination aus psychologischem Verständnis, klarer Kommunikation und umfassender Finanzbildung wird Finanzplanung erfolgreich zu einem nachhaltigen und kundenorientierten Prozess.

von Vermoegenskontor | 22. Okt.. 2024 | Finanzplanung, Geldanlage, unabhängige Finanzberatung

Warum Emotionen oft im Weg stehen – und wie ein Finanzplaner helfen kann

Finanzielle Entscheidungen werden oft von unseren Gefühlen beeinflusst, ohne dass wir es direkt merken. Ob es um das Sparen für die Zukunft oder das Investieren an der Börse geht, Emotionen wie Angst vor Verlusten, Gier nach schnellem Gewinn oder auch Euphorie können uns dazu bringen, unkluge Entscheidungen zu treffen. Diese Emotionen führen häufig dazu, sich von kurzfristigen Entwicklungen leiten zu lassen, statt langfristig und strategisch zu handeln.

Emotionen und finanzielle Fehlentscheidungen

Viele Anleger wissen, wie leicht man sich von der Unsicherheit auf den Finanzmärkten beeinflussen lässt. Doch je mehr Gefühle ins Spiel kommen, desto schwieriger wird es, rationale Entscheidungen zu treffen. Emotionen wie Angst und Selbstüberschätzung führen oft zu unnötigen und vermeidbaren Fehlern. Ein Finanzplaner kann hier eingreifen und helfen, den Überblick zu bewahren. Professionelle Berater sind darin geschult, rationale Analysen durchzuführen und Anleger dabei zu unterstützen, Entscheidungen zu treffen, die langfristig zum Erfolg führen – ohne sich von Emotionen leiten zu lassen.

Der Schlüssel: Eine langfristige Strategie

Wer erfolgreich Vermögen aufbauen oder seine Finanzen nachhaltig ordnen möchte, braucht eine langfristige Strategie. Diese sollte nicht nur auf kurzfristige Marktbewegungen reagieren, sondern vielmehr geduldig, gut durchdacht und stabil sein. Ein Finanzplaner bringt genau diese Perspektive ein. Durch Diversifikation, Geduld und die Fähigkeit, aus Fehlern zu lernen, hilft ein professioneller Planer dabei, die finanzielle Zukunft abzusichern. Untersuchungen zeigen, dass Menschen, die sich bei ihrer Geldanlage professionell beraten lassen, nicht nur finanziell besser dastehen, sondern auch zufriedener mit ihrer allgemeinen Lebensqualität sind!

Häufige Denkfehler bei der Geldanlage

Ein verbreiteter Fehler ist, sich auf kurzfristige Gewinne zu konzentrieren, ohne die langfristigen Auswirkungen zu berücksichtigen. Viele Menschen denken nur an die nächsten Monate, anstatt sich zu fragen, wo sie in zehn oder zwanzig Jahren stehen wollen. Ein professioneller Finanzplaner kann helfen, diesen Perspektivenwechsel vorzunehmen. Statt auf kurzfristige Schwankungen zu reagieren, wird ein Plan entwickelt, der über Jahre hinweg Bestand hat. So lassen sich schwerwiegende Fehler vermeiden, die durch mangelnde Erfahrung oder zu impulsives Handeln entstehen.

Professionelle Finanzplanung als notwendige Unterstützung

Selbst die besten Absichten können scheitern, wenn das nötige Wissen über Finanzmärkte fehlt. Hier kommt die Rolle des (professionellen) Finanzplaners besonders zum Tragen: Sie sind darauf spezialisiert, die komplexen Zusammenhänge der Finanzwelt zu verstehen und ihre Kunden dabei zu unterstützen, fundierte und gewinnbringende Entscheidungen zu treffen. Anders als bei der eigenständigen Geldanlage bietet ein Finanzplaner des Weiteren die Möglichkeit, auf eine neutrale und kompetente Einstellung zurückzugreifen. Dadurch werden die vorhin angesprochenen emotionalen oder unüberlegten Entscheidungen vermieden. Statt impulsiv zu handeln, wird gemeinsam eine durchdachte Strategie entwickelt, die langfristig trägt.

Fazit: Der Finanzplaner als Schlüssel zum Erfolg

Wer die Kontrolle über seine Finanzen übernehmen und langfristig erfolgreich sein möchte, kommt nicht um die Unterstützung eines professionellen Finanzplaners herum. Diese Experten können helfen, emotionale Entscheidungen zu vermeiden, eine kluge Anlagestrategie zu entwickeln und finanzielle Ziele langfristig abzusichern. Sie bieten nicht nur fachliches Know-how, sondern auch den notwendigen Abstand, um objektiv zu bleiben und rational zu handeln. Ein Finanzplaner ist damit nicht nur Berater, sondern auch eine wichtige Stütze auf dem Weg zu finanzieller Sicherheit und Zufriedenheit.