von Vermoegenskontor | 21. Jan.. 2026 | Depot-Check, Geldanlage, Strategien

Die Zeiten sind herausfordernd – für Anleger mehr denn je. Geopolitische Konflikte, hohe Staatsverschuldung, strukturelle Veränderungen der Weltordnung, rasante technologische Umbrüche durch Digitalisierung und Künstliche Intelligenz sowie eine zunehmende Deglobalisierung sorgen für ein Maß an Unsicherheit, das viele so noch nicht erlebt haben. Der Economic Policy Uncertainty Index zeigt: Die wirtschaftspolitische Unsicherheit war zuletzt so hoch wie nie zuvor.

Kein Wunder also, dass viele Investoren zögern. Doch gerade in Phasen erhöhter Unsicherheit entscheidet sich, ob Vermögen langfristig erhalten und aufgebaut wird – oder ob emotionale Entscheidungen Rendite kosten.

Warum Unsicherheit kein Feind, sondern Teil des Kapitalmarktes ist

Hohe Indexstände, neue Allzeithochs und eine erhöhte Volatilität lösen bei vielen Anlegern Unbehagen aus. Die Sorge vor einer baldigen Korrektur ist allgegenwärtig. Häufig führt das dazu, dass Investitionen aufgeschoben oder bestehende Engagements reduziert werden – oft genau zum falschen Zeitpunkt.

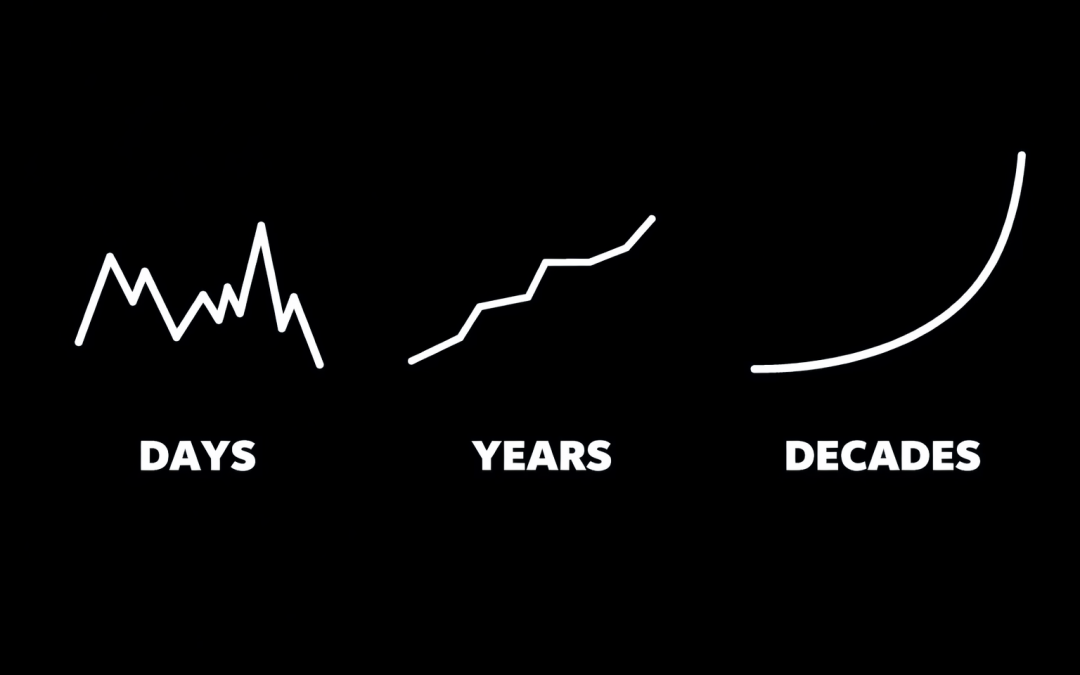

Dabei zeigt ein Blick auf die Kapitalmarktgeschichte ein anderes Bild: Kurzfristig schwanken Aktienmärkte stark. Jahresrenditen können – etwa am US-Aktienmarkt – zwischen zweistelligen Verlusten und sehr hohen Gewinnen liegen. Langfristig jedoch relativieren sich diese Schwankungen deutlich. Mit zunehmendem Anlagehorizont sinkt die Verlustwahrscheinlichkeit erheblich.

Ein bekanntes Beispiel: Wer 1999, kurz vor dem Platzen der Dotcom-Blase, in den DAX investiert hat, lag bereits wenige Jahre später wieder im Plus. Je länger der Anlagezeitraum, desto stabiler und planbarer werden die Ergebnisse.

Warum Market Timing meist mehr schadet als nützt

Ein weiterer, oft unterschätzter Punkt: Die besten Tage an den Kapitalmärkten entscheiden über einen Großteil der langfristigen Rendite. Wer in den vergangenen Jahrzehnten nur die zehn, zwanzig oder dreißig besten Börsentage verpasst hat, erzielte eine deutlich schlechtere Wertentwicklung als der Gesamtmarkt.

Diese Tage lassen sich nicht zuverlässig vorhersagen – sie treten häufig in Phasen hoher Unsicherheit auf. Wer dann nicht investiert ist, verpasst entscheidende Chancen. Genau deshalb ist es so wichtig, mit zumindest einem Teil des Vermögens kontinuierlich am Kapitalmarkt investiert zu bleiben.

Interessant ist auch: Historisch gesehen erzielten Anleger, die zu einem Allzeithoch investierten, im Durchschnitt sogar bessere Renditen als Anleger, die an einem „beliebigen“ Tag einstiegen. Denn neue Höchststände entstehen meist dann, wenn die wirtschaftlichen Rahmenbedingungen insgesamt positiv sind – eine solide Basis für weiteres Wachstum.

Der Zinseszinseffekt: Der stille Motor des Vermögensaufbaus

Langfristiges Investieren hat noch einen weiteren entscheidenden Vorteil: den Zinseszinseffekt. Reinvestierte Erträge führen über die Zeit zu einem überproportionalen Vermögenswachstum – exponentiell statt linear. Gerade in volatilen Marktphasen zeigt sich, wie wertvoll Geduld und ein klarer strategischer Rahmen sind.

Antifragil investieren: Mehr als nur Diversifikation

In einem Umfeld wachsender Unsicherheit reicht klassische Risikostreuung allein oft nicht mehr aus. Immer wichtiger wird das Konzept der Antifragilität. Antifragile Portfolios sind nicht nur robust gegenüber Krisen – sie können von Stress, Volatilität und Umbrüchen sogar profitieren.

Das bedeutet:

-

breite Diversifikation über unterschiedliche Anlageklassen,

-

Investitionen, die nicht oder nur gering miteinander korrelieren,

-

eine bewusst asymmetrische Struktur, bei der Chancen größer sind als potenzielle Verluste.

Der Schlüssel liegt dabei in der strategischen Asset Allocation. Sie entscheidet maßgeblich über den langfristigen Anlageerfolg – deutlich stärker als die Auswahl einzelner Produkte. Wichtig ist zudem, die Wechselwirkungen zwischen den Anlageklassen zu verstehen und die Allokation flexibel an veränderte Rahmenbedingungen anzupassen.

Eine ganzheitliche Betrachtung schließt dabei nicht nur liquide Kapitalmarktanlagen ein, sondern auch illiquide Vermögenswerte, unternehmerische Beteiligungen oder Versicherungslösungen.

Fazit: Struktur schlägt Emotion

Unsicherheit wird uns an den Kapitalmärkten auch in Zukunft begleiten. Entscheidend ist nicht, sie vermeiden zu wollen – sondern strukturell richtig mit ihr umzugehen. Eine klar definierte, langfristige und antifragile Anlagestrategie hilft dabei, emotionale Fehlentscheidungen zu vermeiden und Chancen konsequent zu nutzen.

Gerade in komplexen Zeiten kann eine professionelle, ganzheitliche Finanzplanung einen entscheidenden Unterschied machen. Sie schafft Klarheit, Struktur und die nötige Ruhe, um auch in bewegten Marktphasen investiert zu bleiben – und langfristig Vermögen zu schützen und zu vermehren.

von Vermoegenskontor | 15. Aug.. 2022 | Depot-Check, Geldanlage, Strategien

Fonds & ETFs – aktiv oder passiv investieren? An dieser Frage scheiden sich die Investment-Geister. Sie ist gleichbedeutend mit der Frage, ob es besser ist, sein Geld in herkömmlichen Fonds oder in ETFs anzulegen.

Die meisten „klassischen“ Fonds verfolgen eine aktive Anlagestrategie. Sie wollen den Markt schlagen – das heißt: eine höhere Rendite als ihre Benchmark erzielen. ETFs folgen dagegen einem passiven Ansatz. Sie wollen über Indexnachbildung lediglich eine Marktentwicklung mitvollziehen.

Besser als der Markt – aktive Fonds oft unter den Erwartungen

Vergleicht man die Performance von aktiven Fonds, ist immer wieder festzustellen, dass das Versprechen der Überrendite nicht aufgeht. ETFs schneiden keineswegs schlechter ab, nicht selten sogar besser. Dafür gibt es unterschiedliche Gründe. Folgt man einigen Finanztheoretikern, ist es bei effizienten Märkten, wie sie Finanzmärkte darstellen, auf Dauer kaum möglich, besser als der Markt zu sein. Aktive Fonds würden demnach etwas versprechen, was nicht zu halten ist.

Praktisch zeigt sich, dass viele aktive Fondsmanager nicht so aktiv handeln wie in Aussicht gestellt. Die tatsächlich verfolgte Anlagestrategie weist eine starke Bindung an den jeweiligen Benchmark-Index auf. Dass bei nur geringen Abweichungen vom Referenzindex das Ergebnis nicht wesentlich besser ausfallen kann als beim Index selbst, leuchtet unmittelbar ein. Aber selbst wenn eine bessere Performance erzielt ist – es sind sehr oft die Kosten, die den „Mehrwert“ im Vergleich zum passiven Investieren wieder zunichtemachen, ja sogar ins Gegenteil verkehren.

Kosten fressen die Rendite auf

Das Fondsmanagement bei aktiven Fonds ist wesentlich (kosten-)aufwändiger als bei ETFs. Häufige Umschichtungen im Portfolio, Research und Marktbeobachtung sind nicht umsonst zu haben. Bei reiner Indexnachbildung beschränkt sich der Aufwand für Fondsmanagement auf ein Minimum. Das schlägt sich in entsprechend niedrigen Verwaltungsgebühren nieder. Sie machen bei ETFs nur einen Bruchteil im Vergleich zu aktiven Fonds aus.

Hinzu kommen bei aktiven Fonds hohe Vertriebskosten. Sie werden vor allem durch die Ausgabeaufschläge finanziert. Bei ETFs sind Vertriebskosten dank Börsenhandel dagegen sehr gering. Für den Anleger fallen nur die üblichen Gebühren für Wertpapiergeschäfte und Depotführung an. Die niedrigen Gebühren verschaffen ETFs einen strukturellen Vorteil gegenüber aktiven Fonds. Ein Ausgleich oder Überkompensation durch bessere Performance gelingt in vielen Fällen nicht, zumindest ist das – anders als die Gebühren – unsicher.

von Vermoegenskontor | 8. Sep.. 2020 | Depot-Check, Geldanlage, Strategien

Bisher gingen Finanzfachleute davon aus, dass sich Kurse günstig bewerteter Aktien langfristig besser als der breite Markt entwickeln. Diese Value-Prämie verschwindet zusehends. Neue Anlagestrategien sind gefragt.

Werthaltigkeit oder Wachstums-Phantasie – welcher Ansatz bei der Geldanlage verspricht mehr Erfolg? In dieser Frage scheiden sich unter Investoren seit langem die Geister. Warren Buffett ist einer der bekanntesten Value-Investoren und die Erfolge seiner Anlagestrategie können sich sehen lassen. In der Rangliste der Superreichen steht sein Name weit oben. Seit einigen Jahren mehren sich jedoch die Zeichen, dass diese Strategie nicht mehr aufgeht. Die sogenannte Value-Prämie verschwindet mit steigendem Tempo und renommierte Finanzfachleute gehen davon aus, dass in naher Zukunft keine Umkehr dieses Trends zu erwarten ist.

Was verbirgt sich hinter dem Begriff Value-Prämie?

- Von der Value-Prämie wird gesprochen, wenn die langfristige Performance günstig bewerteter Aktien überdurchschnittlich ist.

- Bei unterbewerteten Aktien wird die Insolvenzgefahr in der Regel überschätzt.

- Zeigt sich, dass diese Sorge unberechtigt ist, passt sich die Bewertung an und die Kurse steigen dementsprechend.

Aktienindizes spiegeln die Entwicklung der Value-Prämie

Dass sich hinter solchen Überlegungen handfeste Fakten verbergen, spiegeln entsprechende Aktienindizes eindrucksvoll wider. Setzt man beispielsweise den MSCI World Value ins Verhältnis zum MSCI World Growth, steigt die Kurve im Zeitraum von 1974 bis etwa zum Beginn der Finanzkrise – zwar unter gewissen Schwankungen – tendenziell stark an. Diese Kurve passt exakt mit den Lehrsätzen zusammen, die Studenten seit Jahrzehnten in finanzmarkttheoretischen Vorlesungen hören. Seit Ausbruch der Finanzkrise dreht der Trend. Beunruhigend: Mit dem Ausbruch der Corona-Krise wächst das Tempo der Talfahrt.

„Die Value-Prämie verschwindet mit steigendem Tempo und renommierte Finanzfachleute gehen davon aus, dass in naher Zukunft keine Umkehr dieses Trends zu erwarten ist.“

Neue Anlagestrategien sind gefragt

Auf dem US-amerikanischen Aktienmarkt ist diese Entwicklung stärker ausgeprägt als in anderen Staaten. Erfahrungsgemäß laufen die Entwicklungen hier etwas voraus. Es ist also zu erwarten, dass die Entwicklung in anderen Wirtschaftsregionen der Welt in die gleiche Richtung laufen wird. Die expansive Geldpolitik hat dazu geführt, dass Anleihen für Anleger immer weniger attraktiv sind. Das Geld sucht nach Anlagemöglichkeiten.

Gesucht werden Aktien von Unternehmen, die profitabel wirtschaften. Unterbewertet sind solche Aktien in der Regel nicht und darum für Value-Investoren eher uninteressant. Für Anleger heißt es jetzt, die bisherige Anlagestrategie zu überdenken. Denn außer der Value-Prämie existieren weitere „Faktor-Prämien“, welche zur Verbesserung des Rendite-Risiko-Profils eines Portfolios genutzt werden können. Ein unabhängiger und auf Faktor-Investments spezialisierter Berater hilft Ihnen, eine maßgeschneiderte Strategie zu entwickeln.

von Vermoegenskontor | 7. Juli. 2019 | Depot-Check, Geldanlage, Strategien

Es ist Sommer und da werden die Börsen-Märkte gerne mal zum Gesprächsthema bei Grillfesten oder ähnlichen gesellschaftlichen Ereignissen. Vielleicht werden Sie bei einer solchen Gelegenheit einmal von einem Nachbarn nach Anlageempfehlungen gefragt. Selbst disziplinierte und langfristig orientierte Anleger können der Versuchung erliegen, „im richtigen Moment einzusteigen“ um den nächsten Abschwung zu vermeiden. Tatsächlich ist es jedoch gar nicht so leicht, bei Anlageentscheidungen das richtige Timing zu haben.

ES IST SCHWER, DIE MÄRKTE VORHERZUSAGEN

Wer genau zum richtigen Zeitpunkt einzelne Wertpapiere kaufen oder taktische Veränderungen an seiner Asset Allokation vornehmen will, steht vor einer gewaltigen Aufgabe, vor allem weil die Märkte hart umkämpft und effizient in der Verarbeitung von Informationen sind. Im Jahr 2018 lag das durchschnittliche Handelsvolumen von Aktien weltweit je Handelstag bei rund 462,8 Milliarden Dollar.

Durch diese Transaktionen werden neue Informationen, seien es Wirtschaftsdaten oder die Einschätzungen von Anlegern, sehr schnell eingepreist. Lassen Sie sich bei Ihren Anlageentscheidungen manchmal durch die Finanznachrichten aus der Tageszeitung oder dem Fernsehen leiten? Wahrscheinlich sind die Informationen bereits in den Preisen enthalten, wenn sie die Anleger erreichen. In einer kürzlich veröffentlichten Studie hat Dimensional die Wertentwicklung aktiver US-amerikanischer Investmentfonds untersucht.

Das Ergebnis: Selbst professionelle Anleger tun sich schwer damit, den Markt zu schlagen. In den vergangenen zwanzig Jahren konnten nur 23% der Aktienfonds und 8% der Anleihenfonds sowohl eine Liquidierung vermeiden als auch nach Kosten eine höhere Wertentwicklung im Vergleich zu ihrer Benchmark erwirtschaften.

Außerdem müssen Anleger mit ihrer Kauf- oder Verkaufsentscheidung nicht nur einmal richtig liegen, sondern zweimal, was richtiges Timing zusätzlich erschwert. In einem Interview mit Dimensional brachte es Nobelpreisträger Professor Robert Merton vor Kurzem auf den Punkt:

„Jeder wäre gerne ein Marktflüsterer. Nehmen wir einmal an, ich könnte Kursbewegungen in sieben von zehn Fällen richtig vorhersagen. Das ist ziemlich gut, Sie würden mir sofort einen Job geben. Um ein guter Marktflüsterer zu sein, muss ich jedoch zweimal richtig liegen. Was wäre, wenn die beiden Ereignisse unabhängig voneinander wären? Sie sind es nicht, doch wären sie es, ergäbe sich eine Wahrscheinlichkeit von 0,7 mal 0,7. Das ist weniger als 50-50. Markt Timing ist also wahnsinnig schwierig.“

DER MARKT UND DAS TIMING

Nehmen wir zum Beispiel US-Aktien. Der S&P 500 Index hat ein unglaubliches Jahrzehnt hinter sich. Sollten Anleger deshalb ihre Aktienallokation anpassen? Höchstkurse sind keine Vorboten negativer Renditen. Auch nach Höchstständen warf der S&P 500 über ein, drei und fünf Jahre noch immer positive Jahresrenditen ab.

FAZIT

Die Märkte vorherzusagen ist schwieriger, als viele Anleger vermuten. Während Markt Timing theoretisch möglich ist, scheitern selbst professionelle Anleger an dem Versuch, Renditen verlässlich vorherzusagen. Die gute Nachricht: Für gute Anlageergebnisse müssen sich Anleger nicht auf Markt Timing verlassen. Die Märkte belohnen Anleger mit langfristigem Anlagehorizont, die trotz kurzfristiger Marktbewegungen diszipliniert bleiben. Anleger können das Potenzial der Märkte am besten ausschöpfen, indem sie sich auf die Faktoren konzentrieren, die sie auch kontrollieren können, also die richtige Asset Allokation, Diversifikation und die Reduzierung von Kosten, Portfolioumschlag und Steuern.

von Vermoegenskontor | 14. Aug.. 2018 | Depot-Check, Geldanlage

ETFs – börsengehandelte Indexfonds – haben in den letzten Jahren eine beispiellose Erfolgsgeschichte geschrieben. Weltweit soll das verwaltete ETF-Vermögen bereits jenseits der vier Billionen Dollar liegen. Ein Ende des Booms ist nicht abzusehen. Obwohl die börsengehandelten Indexfonds viele Vorteile besitzen – aber oft werden nicht die Ergebnisse erzielt, die sich Anleger erhoffen. Grund dafür sind typische Anlegerfehler.

Eigentlich setzen ETFs wissenschaftliche Erkenntnisse zum „richtigen“ Investieren nahezu idealtypisch um. Danach ist es ein vergebliches Unterfangen, „besser als der Markt“ sein zu wollen, indem man nach den günstigsten Ein- und Ausstiegszeitpunkten sucht oder auf vermeintlich aussichtsreiche Papiere setzt. Die beste Strategie besteht darin, Risiken breit zu streuen, den „Markt als Ganzes“ zu kaufen und damit eine marktkonforme Rendite zu erzielen. Mehr zu Geldanlage und Anlagestrategien erfahren Sie hier: link: https://www.berliner-vermoegenskontor.de/philosophie.

ETF-Investment – gut in der Theorie, mäßig in der Praxis

ETFs machen das relativ einfach möglich, weil sie sich darauf beschränken, in ihrem Portfolio einen Index möglichst exakt nachzubilden. Sie investieren passiv. Der ETF kann sich dadurch nicht wesentlich besser entwickeln als sein Bezugsindex aber auch nicht schlechter. Das gilt zumindest für klassisch konstruierte ETFs. Es gibt inzwischen etliche ETF-Varianten, die mit abgewandelten Indizes, Index-Ausschnitten oder Hebel-Effekten arbeiten. Solche „Smart-Beta“-ETFs haben ein spekulatives Element.

Lässt man diese „Spezial-ETFs“ außen vor, sollte beim ETF-Investment wenig schiefgehen. Tut es aber augenscheinlich doch, denn Untersuchungen zeigen, dass ETF-Anleger oft weniger erfolgreich sind als mit anderen Fonds. So erzielten ETF-Anleger in den USA im Zeitraum 2005 bis 2017 eine jährliche Rendite von 5,5 Prozent, bei aktiven Fonds waren es 7,2 Prozent und bei „normalen“ Indexfonds sogar 8,4 Prozent. Letztere investieren ähnlich wie ETFs, werden aber nicht an der Börse gehandelt, sondern direkt bei der Investmentgesellschaft erworben oder zurückgeben.

Fehlende Geduld und falsche Auswahl

Woran liegt die mäßige ETF-Performance? Vor allem Anlegerfehler lassen ETF-Portfolios vergleichsweise schlecht abschneiden. Ein wesentliches Manko ist die fehlende Geduld. Viele Anleger können ihre ETFs nicht liegen lassen, sondern handeln damit. Das produziert (unnötige) Kosten, die zu Lasten der Rendite gehen. Die Börsenhandelsfähigkeit wirkt fast als Anreiz. Eine andere Ursache ist die falsche ETF-Auswahl. Häufig wird doch auf ETFs mit „spekulativem Touch“ gesetzt oder man sucht sich ETFs aus, die keine optimale Marktbreite bieten.

Das Fazit lautet daher: es liegt nicht am ETF-Grundprinzip oder an der Konstruktion, das Anlegerverhalten macht in vielen Fällen einen guten Teil des Anlageerfolgs zunichte. Mit einem professionellen und unabhängigen Experten für Indexfonds an der Seite ließe sich das vermeiden.

von Vermoegenskontor | 23. Okt.. 2017 | Depot-Check, Finanzplanung

Es ist noch nicht lange her, dass in Deutschland die Abgeltungsteuer auf Kapitalerträge eingeführt wurde. 2009 erhoffte man sich dadurch nicht nur eine Steuervereinfachung, sondern auch mehr Einnahmen durch Erschwerung von Steuerhinterziehung. Jetzt hat der Bundesfinanzminister eine Abschaffung ins Spiel gebracht.

Der Grund dafür ist einleuchtend. Ab September 2017 wird es zu einem umfassenden Datenaustausch zwischen Finanzbehörden vieler Länder über Kontobeziehungen und Kapitalerträge im Ausland kommen. Damit wird ein wichtiges Motiv für die Abgeltungsteuer entfallen.

Der international gläserne Steuerbürger

Im vergangenen Jahr hatten 50 Staaten – darunter auch Deutschland – ein Abkommen unterzeichnet, das künftig beim Fiskus für höchstmögliche Transparenz bei den ausländischen Kapitalerträgen seiner Bürger sorgen soll. Bereits mit Beginn des kommenden Jahres wird man mit der Datensammlung anfangen. Der Datenaustausch startet dann in der zweiten Jahreshälfte 2017. Die Meldungen werden zunächst nur Neukonten betreffen, bestehende Kontoverbindungen bleiben erst einmal außen vor. Trotz dieser Einschränkung: der Steuerbürger wird für die Finanzbehörden durch das Abkommen ein Stück weit „gläserner“.

Unumstritten war die Abgeltungsteuer von Anfang an nicht. Die pauschale Besteuerung der Kapitalerträge mit 25 Prozent ist eigentlich systemwidrig. Damit werden Einkünfte aus Kapitalvermögen steuerlich anders behandelt als alle anderen Einkunftsarten, ohne dass es dafür einen sachlichen Grund gibt. Es war purer Steuerpragmatismus, der damals zu dieser Regelung führte. Mit dem Argument „25 Prozent von X ist mehr als 45 Prozent von nix“ hatte der seinerzeitige Bundesfinanzminister Peer Steinbrück die pauschale Abgeltung gerechtfertigt – wohl wissend, dass davon vor allem „Besserverdienende“ mit höheren persönlichen Steuersätzen profitieren.

Rückkehr zur einkommensabhängigen Besteuerung

Wenn demnächst die volle Transparenz bei ausländischen Kapitalerträgen kommt, verliert die Steinbrück’sche Begründung für die Abgeltungsteuer ihre Berechtigung. Denn es wird dann wesentlich schwieriger werden, Zinserträge und Dividenden am heimischen Fiskus vorbeizuleiten. Vor diesem Hintergrund spricht einiges dafür, die Besteuerung wieder stärker am persönlichen Einkommen zu orientieren.

Die Abschaffung der Abgeltungsteuer und die Besteuerung der Kapitalerträge nach dem persönlichen Einkommensteuersatz könnte kommen.

Steuergerechtigkeit

Es wäre ein Beitrag zu mehr Steuergerechtigkeit – ein Grund, warum der Bundesfinanzminister für seine Gedankenspiele nicht nur Zustimmung vom Koalitionspartner SPD, sondern sogar von Vertretern der Opposition bekam. Wolfgang Schäuble will mit einer Reform allerdings bis nach der nächsten Bundestagswahl warten, anderen dauert das zu lange. Den Bundesfinanzminister dürften bei seinen Reform-Überlegungen nicht nur steuersystematische Beweggründe treiben. Die Hoffnung auf mehr Steuereinnahmen wird ein Hintergedanke dabei sein.

Die Abschaffung der Abgeltungsteuer und die Besteuerung der Kapitalerträge nach dem persönlichen Einkommensteuersatz wäre ein eleganter Weg zur Einnahmengenerierung, ohne formal Steuererhöhungen vornehmen zu müssen. Beim zunehmend schwieriger zu erreichenden Ziel der „schwarzen Null“ würde das eine gewisse Entlastung bedeuten.

Angesichts möglicher Änderungen sollten Kapitalanleger sich zu den steuerlichen Auswirkungen ihrer Geldanlagen beraten lassen. Ein unabhängiger und qualifizierter Finanzexperte kann im Rahmen eines intelligenten Anlagekonzepts die individuelle Steuerbelastung optimieren.