von Vermoegenskontor | 8. Mai. 2024 | Finanzplanung, Geldanlage, Strategien

Wie Diversifizierung stabile Portfolios schafft

In der Welt der Investitionen wird die Bedeutung von Diversifikation immer deutlicher. Statt sich ausschließlich auf aktuelle Performance-Kennzahlen zu verlassen und Renditen hinterherzujagen, empfehlen Experten ein diversifiziertes Portfolio in die globalen Märkte. Doch warum ist das so wichtig?

Das jüngste Marktumfeld hat herkömmliche Allokationsmodelle wie das 60/40-Portfolio infrage gestellt. Durch die Kursbewegungen der letzten Jahre, sowie durch die Veränderungen in der Geldpolitik lassen sich viele Anleger dazu verführen, in Barmittel mit derzeitigen Rekordrenditen zu investieren.

Warum jedoch Anleger nicht der Jagt nach Renditen erliegen, sondern langfristig denken und auf Diversifizierung setzen sollten, das erfahren Sie in diesem Artikel.

Aktien:

Seit der Erschütterung durch die Finanzkrise von 2008 und 2009 haben US-Aktien eine führende Rolle in der weltweiten Börsenlandschaft gespielt. Dieser Aufstieg wurde durch ein Umfeld mit niedrigen Zinsen, steigenden Bewertungen und robusten Unternehmensgewinnen angetrieben, was dem US-Markt in den letzten zehn Jahren fast doppelt so hohe Renditen bescherte wie anderen Märkten.

Jedoch zeichnen sich gegenwärtig neue Trends ab, die darauf hindeuten, dass die goldenen Zeiten für US-Aktien möglicherweise ihrem Ende entgegengehen. Die hohen Bewertungen und das sich verlangsamende Gewinnwachstum deuten darauf hin, dass Investoren, insbesondere in Europa, in den kommenden zehn Jahren mit deutlich niedrigeren Renditen von US-Aktien rechnen müssen. Die Experten von Vanguard prognostizieren hier Renditen von gerade einmal 1,8 bis 3,8% pro Jahr.

Im Gegensatz dazu könnten Märkte außerhalb der USA, mit günstigeren Bewertungen, niedrigerer Volatilität und einem breiteren Spektrum an Wachstumschancen, attraktivere Renditen bieten. Es wird erwartet, dass Anleger in diesen Märkten Renditen zwischen 4,8 und 6,8% pro Jahr erzielen könnten, so die Einschätzung der Experten.

Anleihen:

Anleihen spielen eine entscheidende Rolle bei der Diversifizierung und Stabilisierung von Portfolios, da sie in der Regel weniger volatil sind als Aktien. Dennoch haben Anlegerinnen und Anleger in den letzten zehn Jahren eher auf Barmittel und äquivalente Anlagen gesetzt. Es ist hierbei wichtig zu betonen, dass Anleihen und Barmittel unterschiedliche Zwecke erfüllen und nicht austauschbar sind. Als langfristige Diversifizierungsinstrumente für Aktienrisiken eignen sich risikoarme Anleihen in der Regel besser und bieten zudem höhere Renditen als Barmittel.

Die aktuelle wirtschaftliche Lage hat dazu geführt, dass Anleihen wieder attraktiver werden. Bei einem mittel- bis langfristigen Anlagehorizont bieten Anleihen Potenzial für Wachstum und Zinseszinsen. In den letzten zwei Jahren hat der Übergang in die Hochzinsphase an den Anleihemärkten zu signifikanten Kurskorrekturen geführt. Sowohl für Anleihen aus dem Euroraum als auch für währungsgesicherte globale Anleihen aus anderen Märkten prognostizieren Experten von Vanguard für die nächsten zehn Jahre eine nominale Rendite von 1,9 bis 2,9% pro Jahr.

Obwohl ähnliche Renditen für die verschiedenen Anleiheregionen erwartet werden, ist dies kein Grund, ausschließlich auf Euroraum-Anleihen zu setzten und damit auf Diversifizierung zu verzichten. Globale Anleihen können aufgrund niedrigerer Korrelationen die Volatilität eines Portfolios reduzieren und zu besseren Anlageergebnissen beitragen.

Barmittel:

Barmittel spielen eine entscheidende Rolle als Instrument zur Steuerung von Liquiditätsrisiken. Sie dienen als strategische Reserve für den täglichen Cash-Bedarf, für Notfälle und sind besonders geeignet für Anleger mit sehr niedriger Risikotoleranz. Allerdings sind Barmittel als Ersatz für Aktien oder Anleihen unabhängig von den Marktbedingungen keine empfehlenswerte Wahl, auch nicht in einem aktuellen Hochzinsumfeld, in dem Anleger mit Cash-Anlagen tatsächlich Renditen erzielen konnten.

Auf den ersten Blick mag eine Neuausrichtung des Portfolios hin zu Barmitteln in der aktuellen Lage sinnvoll erscheinen: Bargeld ist risikolos und bietet derzeit ähnliche Renditen wie Anleihen. Jedoch eignet es sich nur begrenzt als Schutz gegen Inflation, und Anleger, die auf Barmittel setzen, verzichten auf potenzielle Risikoprämien. Zudem ist die Rendite von Barmitteln stark von der Geldpolitik abhängig, die sich als unbeständig erweisen könnte. Sinkende Zinsen führen zu einer entsprechenden Reduzierung der Rendite auf Bargeld. Im Gegensatz dazu können Anleger, die an ihrer Ziel-Anleihe-Allokation festhalten, laufende Erträge erzielen, die ihnen bei einer reinen Cash-Allokation entgehen würden.

Das aktuelle Wirtschafts- und Marktumfeld birgt die Gefahr, dass Anleger ihre Strategien missachten und blindlings Renditen hinterherjagen. Doch die Zukunft ist ungewiss, sowohl auf einzelnen Märkten als auch global betrachtet. Eine Aktie, die heute Spitzengewinne verzeichnet, könnte morgen bereits an Wert verlieren, und die Jagd nach Rendite birgt das Risiko unnötiger Wertschwankungen und Risiken für das Portfolio. Diverse Untersuchungen haben gezeigt, dass Anleger mit einem diversifizierten, kosteneffizienten Multi-Asset-Portfolio ihre Chancen auf langfristigen Anlageerfolg bedeutend erhöhen. Vorausgesetzt, sie lassen sich nicht von dem Medienlärm ablenken, bleiben diszipliniert und behalten ihren Kurs bei.

Weitere Artikel lesen

von Vermoegenskontor | 30. Apr.. 2024 | Finanzplanung, Geldanlage, unabhängige Finanzberatung

In der Welt des Investierens starten viele Anleger ihre Reise mit der eigenständigen Verwaltung ihres Portfolios. Mit der Zeit und dem Wachstum des Vermögens steigen jedoch nicht nur die Einkünfte, sondern auch die Komplexität der Herausforderungen. Fehlentscheidungen, die schnell Folge von Unwissenheit oder der fehlenden Gesamtbetrachtung sind, können sich im Laufe der Zeit als äußerst kostspielig erweisen. In diesem Artikel beleuchten wir daher die drei häufigsten Fehler bei der Geldanlage, die nicht nur die Rendite beeinträchtigen, sondern beim Anleger ebenso unangenehme Unruhe hervorrufen können.

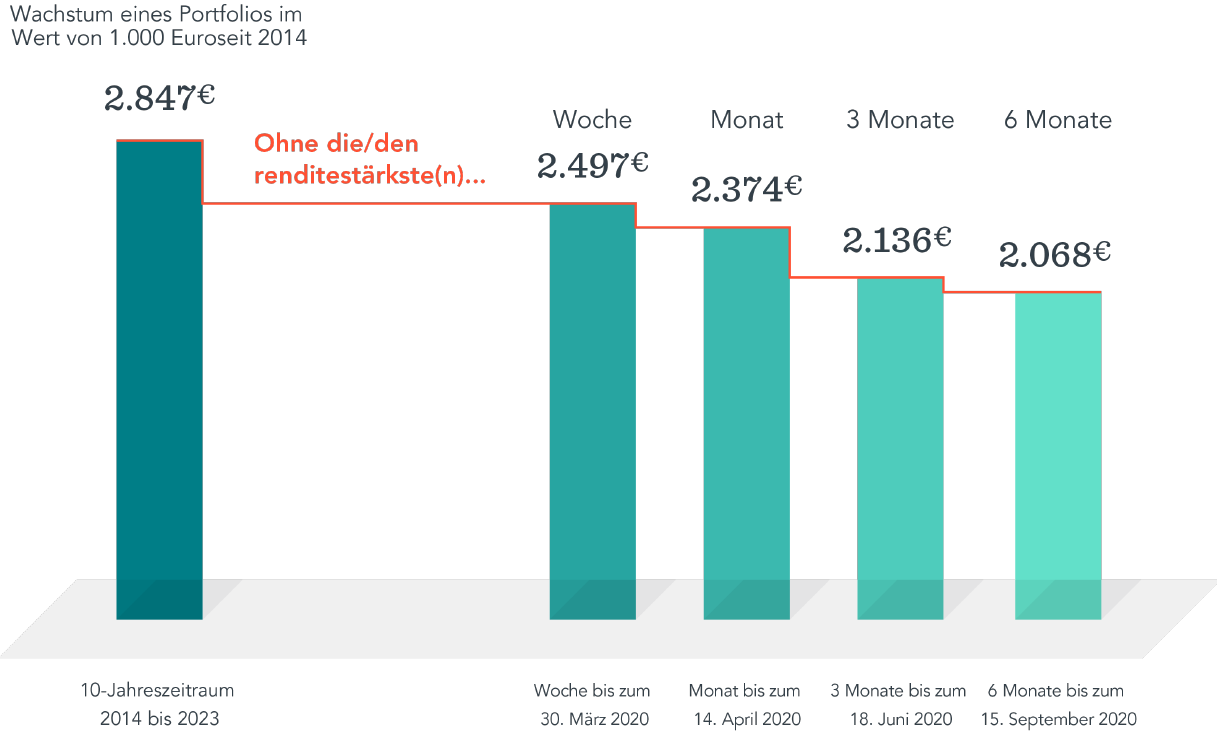

1. Timing-Versuche

Der Gedanke, das Aktienportfolio bei drohenden Marktabstürzen aufzulösen, um Verluste zu minimieren, liegt nahe. Doch das Timing des Marktes zu prognostizieren ist äußerst schwierig, wenn nicht sogar unmöglich. Versäumte Gelegenheiten können langfristig zu erheblichen Vermögenseinbußen führen, wie das nachfolgende Beispiel verdeutlicht. Anstatt auf das perfekte Timing zu hoffen und dabei höchstwahrscheinlich zu scheitern, empfiehlt es sich daher, das Portfolio global zu diversifizieren und an einer langfristigen Strategie festzuhalten. Und dabei ebenso die renditestärksten Zeiträume nicht zu versäumen…

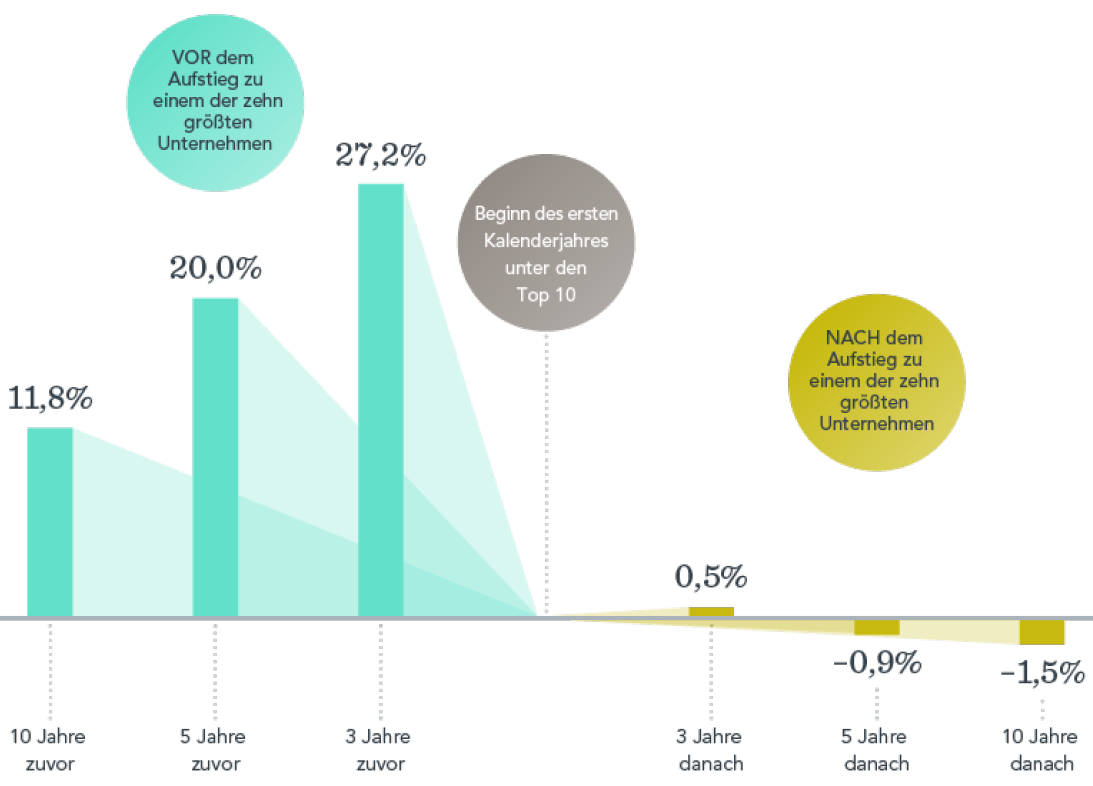

2. Den Schlagzeilen folgen

Die Verlockung, aufgrund von Medienberichten und Kursrekorden in bestimmte Aktien zu investieren, ist groß. Doch viele Anleger übersehen dabei, dass eine übermäßige Konzentration auf bestimmte Titel und Teilbereiche das Portfolio unnötig riskant machen kann. Des Weiteren können die meisten Aktien ihr hohes Wertwachstum nicht beibehalten. Eine Analyse zeigt, dass Aktien, die es in die Top 10 der größten US-Aktien geschafft haben, nach Erreichen dieses Ziels meist nicht mehr die gleiche überdurchschnittliche Performance bieten. Eine starke Übergewichtung in aktuell wachstumsstarke Titel ist daher nicht ratsam.

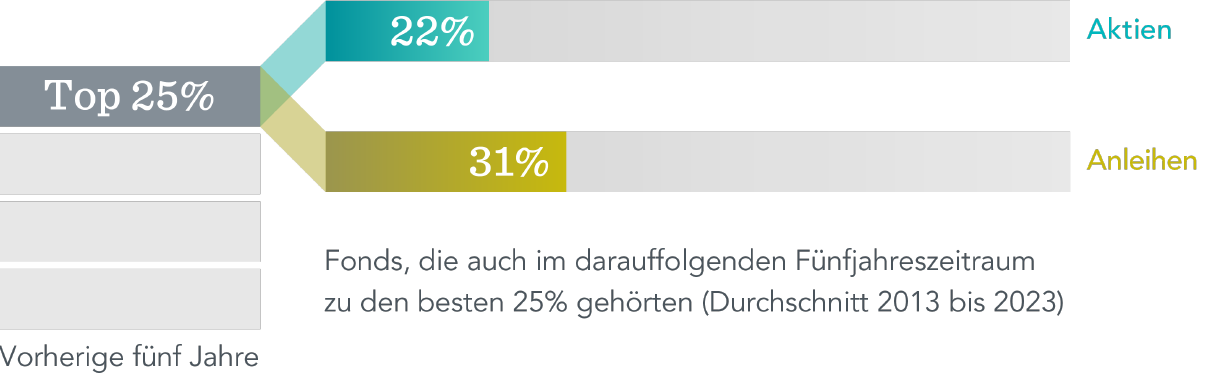

3. Investieren nach dem „Rückspiegelprinzip“

Häufig neigen Anleger dazu, bei der Fondsauswahl ausschließlich auf die vergangene Wertentwicklung zu schauen und zu hoffen, dass die Erfolge der Vergangenheit sich in Zukunft fortsetzen. Jedoch ist die Vergangenheit kein verlässlicher Indikator für zukünftige Renditen. Studien zeigen, dass die meisten Fonds, die in einem Zeitraum von fünf Jahren zu den besten 25% gehörten, diese Position in den folgenden fünf Jahren nicht halten konnten.

Warum sich ein Berater auszahlt

Die Vermeidung dieser Fehler kann die Chancen auf langfristigen Anlageerfolg erheblich steigern. Doch wer sein Portfolio eigenständig verwaltet, muss auch alle Herausforderungen allein bewältigen. Hier kommt die Rolle eines qualifizierten Beraters ins Spiel. Ein erfahrener Finanzexperte kann nicht nur dabei helfen, Fehlentscheidungen zu vermeiden, sondern auch eine maßgeschneiderte Anlagestrategie entwickeln, die zu den individuellen Zielen und dem Risikoprofil des Mandanten passt. Somit kann das Ziel des langfristigen Vermögensaufbaus sicher realisiert werden.

Sollten Sie sich bereits mit dem Thema des Investierens auseinandergesetzt haben, so wissen Sie auch, dass Disziplin für den langfristigen Vermögensaufbau unerlässlich ist. Auch hier kann ein kompetenter Berater Sie dabei unterstützen, den Kurs zu halten und auch in turbulenten Marktphasen die Ruhe zu bewahren.

Weitere Artikel lesen

von Vermoegenskontor | 29. Apr.. 2024 | Geldanlage, Sachwerte

Photovoltaik – eine lukrative und planbare Investition

Photovoltaikanlagen haben im Privatbereich bereits stark an Beliebtheit gewonnen. Spricht man jedoch über Möglichkeiten zur Geldanlage, so fällt der Begriff der Photovoltaikanlage eher selten. Dabei sind PV-Anlagen nicht nur eine sichere und planbare, sondern ebenso eine renditestarke Investition.

Warum in Photovoltaik investieren?

Rentabilität

Die Rentabilität einer Investition in Photovoltaikanlagen hängt von verschiedenen Faktoren ab, wie Anschaffungskosten, Standort, laufende Ausgaben, Größe der Anlage und Vergütung pro Kilowattstunde. Im Durchschnitt können Anleger mit einer Photovoltaik-Investition eine sichere jährliche Rendite von etwa 6,5% erwarten, die sich in naher Zukunft noch verbessern könnte.

Die tatsächliche zu erwartende persönliche Rendite sollte man sich vor einer Investition aber auf jeden Fall von einem erfahrenen Berater errechnen lassen. Somit vermeiden Sie eine potenzielle Falschinvestition.

Für wen sind Photovoltaikanlagen sinnvoll?

Photovoltaikanlagen sind aufgrund der finanziellen Sicherheit, der starken Renditen, sowie dem Aspekt der Nachhaltigkeit grundsätzlich für jeden Investor eine lohnenswerte Anlageform. Besonders Erfolg bringend wird es jedoch für Personen, die eine hohe zu versteuernde Summe an Geld durch Unternehmensverkauf, Abfindung, Bonuszahlungen etc. erhalten werden oder erhalten haben. In diesem Falle kann die Verrechnung mit der Photovoltaik-Investition zu immensen Steuervorteilen führen. Je nach Umständen kann sogar eine Steuerfreiheit erreicht werden.

Wie Sie sehen, ist die Investition in Photovoltaik für jeden, der das benötigte Startkapital bestitzt, eine äußerst lohnenswerte Anlage. Staatliche und steuerliche Förderungen, geringe Wartungskosten, die genaue Planbarkeit, sowie die starke Rendite machen Photovoltaikanlagen zu einer ernstzunehmenden Alternative neben klassischen Geldanlagestrategien.

Sie sind interessiert an der Investition in eine Photovoltaikanlage? Wir helfen Ihnen gerne, die passende Anlage für Sie zu finden.

Hier kontaktieren

Weitere Artikel lesen

von Vermoegenskontor | 24. Apr.. 2024 | Geldanlage, Strategien

Neue Begrifflichkeit

Faktorbasiertes Investieren

Die klassische Lehre des wissenschaftlichen Investierens ist, Risiken möglichst breit zu streuen und „den Markt“ zu kaufen, statt auf einzelne Aktien zu setzen. Denn der Markt führt eine risikoadäquate Bewertung durch, bei der alle verfügbaren Informationen bereits berücksichtigt sind.

Diese Investment-Empfehlung beruht maßgeblich auf der sogenannten Markteffizienzhypothese des US-Ökonomen und Wirtschaftsnobelpreisträgers Eugene F. Fama. Ihr Kern liegt in der Aussage, dass es auf Dauer nicht möglich sei, durch gezielte Aktienauswahl den „Markt zu schlagen“. Allerdings hat der Erfinder der Effizienzhypothese dies selbst modifiziert und damit zugleich die Grundlage für faktorbasiertes Investieren geschaffen.

Drei-Faktorenmodell als erste Grundlage

Fama konnte gemeinsam mit seinem Kollegen Kenneth French statistisch nachweisen, dass es neben dem allgemeinen Marktrisiko noch zwei weitere Faktoren gibt, die Aktienrenditen beeinflussen: die Unternehmensgröße und die Bewertung – „der Value“. Das Fama-French-Dreifaktorenmodell war geboren. Kleinere börsennotierte Unternehmen und niedrig bewertete Unternehmen weisen demnach ein systematisches „Rendite-Plus“ auf. Diese Erkenntnis steht nicht unbedingt im Widerspruch zur Markteffizienz. Die Überrenditen können als marktkonforme Entschädigung für ein größeres systematisches Risiko interpretiert werden.

Seit der Arbeit von Fama/French wurde intensiv nach weiteren Faktoren geforscht, die Überrenditen versprechen. Inzwischen wurden hunderte Faktoren identifiziert, die Einfluss auf Aktienrenditen haben sollen. Im Kern sind es vor allem fünf Faktoren, die als relevant angesehen werden: neben Size (geringe Unternehmensgröße) und Value (niedrige Bewertung) auch Quality (Substanzwerte mit niedriger Verschuldung und stabilen Erträgen), Momentum (positive Kursdynamik) und Low Volatility (geringe Kursschwankungen). Außer dem Risiko als Erklärung für Überrenditen werden auch andere Erklärungsansätze für Überrenditen geliefert, zum Beispiel das Verhalten der Marktteilnehmer oder strukturelle Hürden.

Faktorbasiertes Investieren mit ETFs

Faktorbasiertes Investieren versucht durch gezieltes Filtern von Aktien nach Faktor-Kriterien aus dem Gesamtmarkt zu einem besseren Ergebnis zu kommen als im Marktschnitt. Die Umsetzung erfolgt bevorzugt mit ETFs. Dabei findet man sowohl ETFs, die sich auf einzelne Faktoren – zum Beispiel Value – konzentrieren als auch sogenannte Multifaktor-ETFs, die in ihrer Portfoliozusammensetzung mehrere Faktoren berücksichtigen.

Auch wenn versucht wird, Überrendite zu erzielen, ist faktorbasiertes Investieren kein Gegensatz zum passiven Investieren, denn das Rendite-Plus lässt sich vom Markt her erklären. Da die Wirksamkeit von Faktoren im Zeitablauf schwanken kann, sollten Anleger nur mit Beratung durch spezialisierte Experten nach dieser Strategie investieren.

Weitere Artikel lesen

von Vermoegenskontor | 17. Apr.. 2024 | Finanzplanung, Geldanlage

Unerwartete Entwicklung

Robo Advisors konnten sich nicht durchsetzen

Es ist noch nicht lange her, da galten Robo Advisors als eine Lösung für die Beratungslücke, die der Rückzug vieler Banken aus dem Beratungsgeschäft gerissen hat. Jetzt – nach einigen Jahren am Markt – ist eine gewisse Ernüchterung eingekehrt. Mehr als ein Nischenangebot stellen die elektronischen Vermögensverwalter nicht dar.

Auch wenn nicht alle Betreiber von Robo Advisors regelmäßig Daten veröffentlichen, wird das verwaltete Vermögen in Deutschland nur auf etwa 25 Mrd. Euro geschätzt. Gemessen an dem Geldvermögen bundesdeutscher Haushalte in Höhe von über sieben Billionen Euro ist das nahezu nichts. Nennenswerte Anlagesummen können nur wenige Anbieter vorweisen.

Nur knapp zwei Dutzend Anbieter mit überschaubarem Volumen

Derzeit gibt es knapp zwei Dutzend Robo Advisor-Angebote am Markt. Die meisten sind in den 2010er Jahren gestartet. Seit 2020 sind nur noch wenige Angebote dazugekommen. Einer der jüngsten Marktantritte, die Investment-Plattform „Invest“ der Fondsgesellschaft Vanguard, wurde bereits nach einem Jahr wegen mangelnder Resonanz wieder eingestellt. Lediglich fünf Robo Advisors bringen es auf ein verwaltetes Vermögen von einer Mrd. Euro und mehr. Einige bleiben sogar unter der 100 Mio. Euro-Marke. Die Marktführer Visualvest, Scalable Capital, Quirion, Raisin Invest und Cominvest teilen sich etwa die Hälfte des Marktes.

Die Gründe für die mangelnde „Durchschlagskraft“ der Robo-Advisors sind vielschichtig. Der deutsche Markt gilt als nicht einfach. Die Bundesbürger setzen bei Geldanlagen nach wie vor auf (vermeintliche) Sicherheit und bevorzugen verzinsliche Anlageformen. Da es mittlerweile wieder nennenswerte Zinsen gibt, wird diese Präferenz sogar noch verstärkt. Robo Advisors können da mit ihren ETF-basierten Anlagen aktuell nicht punkten. Gerade ältere Anleger setzen bei Investments nach wie vor auf eine persönliche Finanzberatung und stehen der elektronischen Vermögensverwaltung eher skeptisch gegenüber. Für jüngere Anleger sind Robo Advisors nicht „hip“ genug. Wer aus der Generation Z Geld anlegen möchte, ist zwar durchaus risikofreudig und für Aktieninvestments aufgeschlossen, entscheidet aber lieber selbst.

Bisher fehlt ein überzeugender Performance-Beweis

Ein weiteres Hindernis für mehr Robo Advisor-Nutzung sind die Gebühren. Die elektronische Vermögensverwaltung ist zwar günstiger als klassische Vermögensverwaltung, trotzdem schmälern die Verwaltungskosten die Performance. Gerade in einem anspruchsvollen Marktumfeld müssen die Robo Advisors zeigen, dass sie ihr Geld wert sind. Bisher fehlt es hier an einem überzeugenden Beweis.

Weitere Artikel lesen

von Vermoegenskontor | 10. Apr.. 2024 | Finanzplanung, Geldanlage, Strategien

Studie

Junge Gutverdiener legen anders an

„Emerging Affluents“ – „Aufstrebende Wohlhabende“ – so heißt eine Gruppe von jungen Gutverdienern, die eine attraktive Zielgruppe für Finanzdienstleistungen ist. Die Unternehmensberatung Boston Consulting Group (BCG) hat das Anlageverhalten dieser jungen Menschen im Lichte der aktuellen Kapitalmarktentwicklungen untersucht.

Noch konservativer als ohnehin schon agierten die Emerging Affluents bei Kapitalanlagen, so die Erkenntnis der BCG-Experten. Angesichts deutlich gestiegener Zinsen gehen junge Gutverdiener bevorzugt in verzinsliche Anlagen. Aktienbasierte Investments haben an Zugkraft verloren und bei Kryptowährungen – vor noch nicht langer Zeit gehypt – ist man sehr zurückhaltend geworden. Kapitalbildung findet bevorzugt mit Blick auf die private Altersvorsorge statt.

Private Altersvorsorge und Unabhängigkeit wichtige Sparmotive

Emerging Affluents sind laut Definition von BCG im Durchschnitt 33 Jahre alt und haben monatlich 3.000 Euro und mehr zur freien Verfügung. Eine repräsentative Stichprobe aus dieser Grundgesamtheit wurde zum Anlageverhalten befragt. Zwei Drittel der Teilnehmer erklärten, aktuell in Tagesgeld und Festgeld investiert zu sein. Bei der letzten Befragung vor einem Jahr war es noch weniger als die Hälfte gewesen. Dabei setzt man nicht nur auf Angebote der eigenen Hausbank. Einer von fünf Befragten gab an, sein Geld bei einem anderen Institut mit besseren Konditionen angelegt zu haben.

Sparpläne als Instrument für den systematischen Vermögensaufbau stehen bei den Emerging Fluents hoch im Kurs. Sparplan-Sparer bilden die größte Gruppe unter ihnen. Nach den Sparplan-Motiven befragt nannte rund die Hälfte von ihnen die private Altersvorsorge. Rund 20 Prozent betreiben dabei auch Vermögensbildung, um sich unabhängiger von ihrem Arbeitseinkommen zu machen. Weitere wichtige Sparmotive: die Bildung eines Risikopuffers für unvorhergesehene Ausgaben und der Eigenheimerwerb.

Zins- und renditebewusst – hohe Wechselbereitschaft

Jeder dritte Befragungsteilnehmer bekannte sich dazu, seine Anlagestrategie vor dem Hintergrund der im vergangenen Jahr erfolgten Zinswende angepasst zu haben. Engagements in ETFs und Einzelaktien wurden leicht zurückgefahren. Kryptoanlagen hat nur noch jeder Vierte, 2022 war es noch jeder Dritte gewesen. Jeder Neunte verzichtet ganz auf riskante Investments und steckt sein Geld in „Klassiker“ wie Lebensversicherungen, verzinsliche Anlagen, Bausparverträge und Immobilien.

Dabei agieren die Emerging Affluents zins- und renditebewusst. Fast 90 Prozent sagten, sie würden den Produktanbieter wechseln, wenn es woanders bessere Angebote gäbe. Kundenbindung ist offensichtlich bei dieser jungen Zielgruppe eine besondere Herausforderung. Ein nicht zu vernachlässigender Punkt, denn besonders bei dieser Gruppe ist eine zielgerichtete Finanzplanung wichtig.

Weitere Artikel lesen