von Vermoegenskontor | 16. Feb.. 2026 | Altersvorsorge, Geldanlage, Strategien

Berufsständische Versorgungswerke galten über Jahrzehnte als stabiler, verlässlicher Grundpfeiler der Altersvorsorge. Pflichtbeiträge, professionelle Kapitalanlage, langfristige Planungssicherheit – für viele Zahnärztinnen und Zahnärzte war das Thema damit im Wesentlichen abgehakt.

Die jüngsten Entwicklungen in mehreren Bundesländern zeigen jedoch:

Auch institutionelle Versorgungssysteme sind nicht frei von Fehlentscheidungen, Marktzyklen und strukturellen Risiken.

Das eigentliche Problem: Systemische Verwundbarkeit

Was derzeit auffällt, ist weniger der einzelne Verlustfall – sondern die Häufung ähnlicher Muster:

-

hohe Engagements in komplexen Immobilienprojekten

-

Beteiligungen an unternehmerischen Risikostrukturen

-

Abschreibungen auf alternative Investments

-

deutliche Wertkorrekturen bei illiquiden Anlagen

Dabei geht es nicht nur um einen Standort. Mehrere Versorgungswerke mussten zuletzt erhebliche Abschreibungen vornehmen, teils im dreistelligen Millionen- bis Milliardenbereich.

Das allein bedeutet noch keine akute Gefährdung der laufenden Renten.

Es bedeutet jedoch: Die Renditeannahmen der Vergangenheit waren teilweise zu optimistisch kalkuliert.

Und genau hier beginnt die strategische Relevanz für jede einzelne Praxisinhaberin und jeden Praxisinhaber.

Warum Versorgungswerke stärker ins Risiko gingen

Ein Blick zurück hilft beim Verständnis:

-

Jahrelange Niedrigzinsphasen reduzierten die Erträge klassischer Anleihen.

-

Gleichzeitig blieben Leistungsversprechen und Rechnungsgrundlagen bestehen.

-

Um Renditeziele zu erreichen, wurde verstärkt in alternative Anlagen investiert.

Das ist grundsätzlich nicht falsch – Diversifikation gehört zu jeder professionellen Kapitalanlage. Problematisch wird es jedoch, wenn:

In einigen Fällen scheinen genau diese Punkte zusammengekommen zu sein.

Was das für Zahnärztinnen und Zahnärzte bedeutet

Nach aktueller Einschätzung sind die meisten Versorgungswerke weiterhin leistungsfähig. Dennoch sind mittel- und langfristige Effekte wahrscheinlich:

-

geringere Rentenanpassungen

-

steigende Beiträge

-

restriktivere Regeln für freiwillige Einzahlungen

-

weniger Spielraum für Leistungsverbesserungen

Für jüngere Versorgungsberechtigte ist besonders relevant: Die künftige Renditeentwicklung hat über Jahrzehnte einen erheblichen Hebeleffekt.

Der entscheidende Denkfehler: „Pflichtsystem = Sicherheit“

Ein Versorgungswerk ist kein Garant für Unverwundbarkeit.

Es ist ein institutioneller Kapitalanleger – mit allen Chancen und Risiken, die Kapitalmärkte mit sich bringen.

Wer seine Altersvorsorge ausschließlich auf einen einzigen Baustein stützt, trägt ein systemisches Klumpenrisiko – selbst wenn dieses System staatlich beaufsichtigt ist!

Strategische Konsequenzen: Vier pragmatische Schritte

1. Mitbestimmungsrechte nutzen

Vertreterversammlungen sind kein Formalismus, sondern Governance-Instrument.

2. Vorsorge systematisch diversifizieren

Eine robuste Altersvorsorge besteht aus mehreren Säulen. Je unabhängiger diese voneinander sind, desto stabiler das Gesamtsystem.

3. Einmalzahlungen nicht automatisch fortführen

Ob freiwillige Zuzahlungen noch attraktiv sind, hängt individuell von Rendite, Flexibilität und individueller Steuerplanung ab.

4. Praxis- und Vermögensstrategie verzahnen

Praxisverkauf, Liquiditätsplanung und private Kapitalanlage sollten stärker als Gesamtstrategie betrachtet werden – nicht isoliert vom Versorgungswerk.

Fazit: Stabilität entsteht durch Struktur, nicht durch Vertrauen

Berufsständische Versorgungswerke bleiben ein wichtiger Bestandteil der Altersvorsorge. Doch die jüngsten Entwicklungen zeigen:

Kein System ist immun gegen Fehlentscheidungen oder Marktzyklen.

Die entscheidende Frage lautet deshalb nicht, ob das Versorgungswerk „sicher genug“ ist.

Sondern:

Ist meine gesamte Altersvorsorge breit, flexibel und krisenfest genug aufgestellt?

Wir stehen Ihnen hierzu gerne beratend zur Seite

von Vermoegenskontor | 21. Jan.. 2026 | Depot-Check, Geldanlage, Strategien

Die Zeiten sind herausfordernd – für Anleger mehr denn je. Geopolitische Konflikte, hohe Staatsverschuldung, strukturelle Veränderungen der Weltordnung, rasante technologische Umbrüche durch Digitalisierung und Künstliche Intelligenz sowie eine zunehmende Deglobalisierung sorgen für ein Maß an Unsicherheit, das viele so noch nicht erlebt haben. Der Economic Policy Uncertainty Index zeigt: Die wirtschaftspolitische Unsicherheit war zuletzt so hoch wie nie zuvor.

Kein Wunder also, dass viele Investoren zögern. Doch gerade in Phasen erhöhter Unsicherheit entscheidet sich, ob Vermögen langfristig erhalten und aufgebaut wird – oder ob emotionale Entscheidungen Rendite kosten.

Warum Unsicherheit kein Feind, sondern Teil des Kapitalmarktes ist

Hohe Indexstände, neue Allzeithochs und eine erhöhte Volatilität lösen bei vielen Anlegern Unbehagen aus. Die Sorge vor einer baldigen Korrektur ist allgegenwärtig. Häufig führt das dazu, dass Investitionen aufgeschoben oder bestehende Engagements reduziert werden – oft genau zum falschen Zeitpunkt.

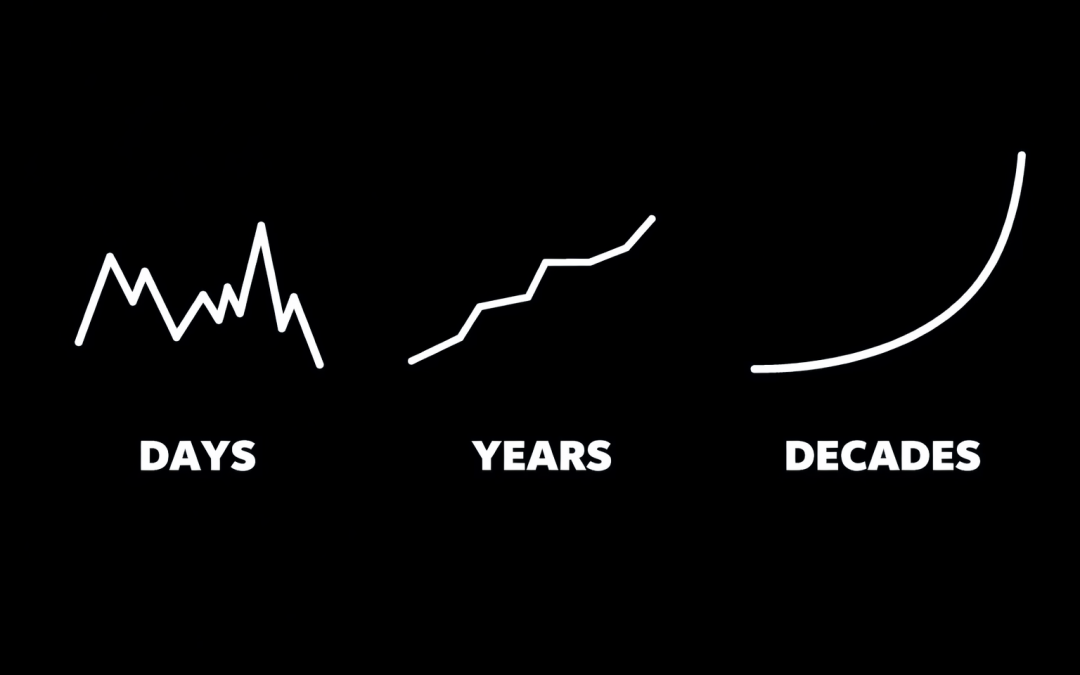

Dabei zeigt ein Blick auf die Kapitalmarktgeschichte ein anderes Bild: Kurzfristig schwanken Aktienmärkte stark. Jahresrenditen können – etwa am US-Aktienmarkt – zwischen zweistelligen Verlusten und sehr hohen Gewinnen liegen. Langfristig jedoch relativieren sich diese Schwankungen deutlich. Mit zunehmendem Anlagehorizont sinkt die Verlustwahrscheinlichkeit erheblich.

Ein bekanntes Beispiel: Wer 1999, kurz vor dem Platzen der Dotcom-Blase, in den DAX investiert hat, lag bereits wenige Jahre später wieder im Plus. Je länger der Anlagezeitraum, desto stabiler und planbarer werden die Ergebnisse.

Warum Market Timing meist mehr schadet als nützt

Ein weiterer, oft unterschätzter Punkt: Die besten Tage an den Kapitalmärkten entscheiden über einen Großteil der langfristigen Rendite. Wer in den vergangenen Jahrzehnten nur die zehn, zwanzig oder dreißig besten Börsentage verpasst hat, erzielte eine deutlich schlechtere Wertentwicklung als der Gesamtmarkt.

Diese Tage lassen sich nicht zuverlässig vorhersagen – sie treten häufig in Phasen hoher Unsicherheit auf. Wer dann nicht investiert ist, verpasst entscheidende Chancen. Genau deshalb ist es so wichtig, mit zumindest einem Teil des Vermögens kontinuierlich am Kapitalmarkt investiert zu bleiben.

Interessant ist auch: Historisch gesehen erzielten Anleger, die zu einem Allzeithoch investierten, im Durchschnitt sogar bessere Renditen als Anleger, die an einem „beliebigen“ Tag einstiegen. Denn neue Höchststände entstehen meist dann, wenn die wirtschaftlichen Rahmenbedingungen insgesamt positiv sind – eine solide Basis für weiteres Wachstum.

Der Zinseszinseffekt: Der stille Motor des Vermögensaufbaus

Langfristiges Investieren hat noch einen weiteren entscheidenden Vorteil: den Zinseszinseffekt. Reinvestierte Erträge führen über die Zeit zu einem überproportionalen Vermögenswachstum – exponentiell statt linear. Gerade in volatilen Marktphasen zeigt sich, wie wertvoll Geduld und ein klarer strategischer Rahmen sind.

Antifragil investieren: Mehr als nur Diversifikation

In einem Umfeld wachsender Unsicherheit reicht klassische Risikostreuung allein oft nicht mehr aus. Immer wichtiger wird das Konzept der Antifragilität. Antifragile Portfolios sind nicht nur robust gegenüber Krisen – sie können von Stress, Volatilität und Umbrüchen sogar profitieren.

Das bedeutet:

-

breite Diversifikation über unterschiedliche Anlageklassen,

-

Investitionen, die nicht oder nur gering miteinander korrelieren,

-

eine bewusst asymmetrische Struktur, bei der Chancen größer sind als potenzielle Verluste.

Der Schlüssel liegt dabei in der strategischen Asset Allocation. Sie entscheidet maßgeblich über den langfristigen Anlageerfolg – deutlich stärker als die Auswahl einzelner Produkte. Wichtig ist zudem, die Wechselwirkungen zwischen den Anlageklassen zu verstehen und die Allokation flexibel an veränderte Rahmenbedingungen anzupassen.

Eine ganzheitliche Betrachtung schließt dabei nicht nur liquide Kapitalmarktanlagen ein, sondern auch illiquide Vermögenswerte, unternehmerische Beteiligungen oder Versicherungslösungen.

Fazit: Struktur schlägt Emotion

Unsicherheit wird uns an den Kapitalmärkten auch in Zukunft begleiten. Entscheidend ist nicht, sie vermeiden zu wollen – sondern strukturell richtig mit ihr umzugehen. Eine klar definierte, langfristige und antifragile Anlagestrategie hilft dabei, emotionale Fehlentscheidungen zu vermeiden und Chancen konsequent zu nutzen.

Gerade in komplexen Zeiten kann eine professionelle, ganzheitliche Finanzplanung einen entscheidenden Unterschied machen. Sie schafft Klarheit, Struktur und die nötige Ruhe, um auch in bewegten Marktphasen investiert zu bleiben – und langfristig Vermögen zu schützen und zu vermehren.

von Vermoegenskontor | 14. Jan.. 2026 | Altersvorsorge, Finanzplanung, Strategien

Viele Menschen in Deutschland haben einen klaren Wunsch: Sie möchten nicht bis 67 oder länger arbeiten, sondern früher in den Ruhestand gehen – Zeit für Familie, Gesundheit, Reisen und persönliche Projekte gewinnen. Doch zwischen Wunsch und Wirklichkeit klafft häufig eine erhebliche Finanzierungslücke. Aktuelle Studien zeigen: Der Traum vom frühen Ruhestand ist weit verbreitet, aber nur wenige fühlen sich dafür wirklich gut vorbereitet.

Eine Umfrage des Meinungsforschungsinstituts YouGov ergab, dass mehr als ein Viertel der Arbeitnehmer in Deutschland einen vorzeitigen Ausstieg aus dem Berufsleben anstrebt. Gleichzeitig zweifelt laut einer BlackRock-Studie die Mehrheit der Bürger daran, dass das gesetzliche Rentensystem ihren Lebensstandard im Alter sichern kann. Weniger als die Hälfte fühlt sich finanziell ausreichend auf den Ruhestand vorbereitet. Hauptgrund: fehlendes Wissen und mangelnde Planung.

Warum der frühe Ruhestand heute schwieriger ist als früher

Die Rahmenbedingungen haben sich in den letzten Jahrzehnten deutlich verschoben:

-

Die Lebenserwartung steigt stetig

-

Die Zahl der Erwerbstätigen sinkt

-

Renten werden heute im Schnitt doppelt so lange gezahlt wie vor 40 Jahren

Wer heute 50 Jahre oder jünger ist, wird daher mit hoher Wahrscheinlichkeit länger arbeiten müssen – oder bei einem früheren Rentenbeginn deutliche Abschläge hinnehmen. Ohne gezielten Vermögensaufbau oder bestehendes Kapital ist ein früher Ruhestand kaum ohne finanzielle Einbußen möglich.

Gerade deshalb gilt: Wer früher aufhören möchte zu arbeiten, muss früher anfangen zu planen.

Der Kassensturz: Was kommt wirklich im Ruhestand an?

Der erste Schritt auf dem Weg zum finanziell sicheren (Früh-)Ruhestand ist eine ehrliche Bestandsaufnahme. Dazu gehört:

-

Welche Ansprüche bestehen aus der gesetzlichen Rente?

-

Welche Leistungen kommen aus betrieblicher Altersvorsorge?

-

Welche privaten Vorsorgeverträge und Kapitalanlagen existieren?

Noch wichtiger: Wie sehen die zukünftigen Ausgaben aus? Miete, Versicherungen, Lebenshaltung, Reisen, Gesundheit, Inflation – all das muss realistisch berücksichtigt werden.

Eine professionelle Liquiditätsplanung zeigt, welche Einnahmen und Ausgaben in jedem Ruhestandsjahr zu erwarten sind und wie sich das Gesamtvermögen im Zeitverlauf entwickelt. Erst dadurch wird sichtbar, ob eine Finanzierungslücke besteht – und wie groß sie ist.

Vermögensstruktur: Rendite, Risiko und Effizienz

Nach der Analyse folgt die Optimierung. Viele Vermögensstrukturen sind historisch gewachsen – aber nicht auf den Ruhestand ausgerichtet. Fragen, die jetzt beantwortet werden müssen:

-

Ist das Vermögen sinnvoll über verschiedene Anlageklassen verteilt?

-

Passt das Risiko zur persönlichen Lebenssituation?

-

Wird das Kapital ausreichend renditestark investiert, um Inflation und lange Rentenphasen zu überstehen?

Gerade in der Entnahmephase – also im Ruhestand – entscheidet die richtige Struktur darüber, ob das Vermögen trägt oder schleichend aufgebraucht wird.

Kosten, Schulden und Inflation – die stillen Renditekiller

Was oft unterschätzt wird:

Hohe Produktkosten, unnötige Gebühren und Kredite können die Ruhestandsplanung massiv gefährden. Jeder Prozentpunkt Kosten schmälert langfristig die Rendite und damit den verfügbaren Lebensstandard.

Hinzu kommt die Inflation. Schon bei nur 2,5 Prozent pro Jahr verdoppelt sich der Finanzbedarf innerhalb von rund 28 Jahren – nur um die gleiche Kaufkraft zu erhalten. Wer das nicht einplant, wird im Alter real ärmer, selbst wenn nominal „genug Geld“ vorhanden scheint.

Ein klarer Finanzplan statt Bauchgefühl

Ein tragfähiger Ruhestandsplan beantwortet unter anderem:

-

Wie viel muss heute gespart werden?

-

In welche Anlageklassen wird investiert?

-

Wie wird das Langlebigkeitsrisiko abgesichert?

-

Wie wird das Vermögen im Ruhestand entnommen?

-

Wie groß ist die Versorgungslücke – und wie wird sie geschlossen?

Und vor allem: Der Plan wird regelmäßig überprüft und angepasst. Denn Leben, Märkte und gesetzliche Rahmenbedingungen verändern sich.

Finanzplanung ist Lebensplanung

Der Ruhestand ist kein rein finanzielles Thema – er ist ein Lebensprojekt. Wann will ich aufhören zu arbeiten? Wie will ich leben? Welche Freiheiten möchte ich mir leisten können?

Gerade deshalb ist eine ganzheitliche Finanzplanung so wertvoll. Sie verbindet Zahlen mit persönlichen Zielen – und macht den Weg in einen sorgenfreien (Früh-)Ruhestand überhaupt erst planbar.

Als unabhängige Finanzplaner unterstützen wir vom Berliner Vermögenskontor unsere Mandanten dabei, diese Fragen strukturiert, realistisch und vorausschauend zu beantworten. Mit einem klaren Konzept, laufender Begleitung und einer Strategie, die zu ihrem Leben passt.

von Vermoegenskontor | 11. Juni. 2025 | Geldanlage, Steuern, Strategien

Die meisten Anleger setzen beim Vermögensaufbau auf ein Wertpapierdepot bei ihrer Hausbank oder einem bevorzugten Kreditinstitut. Doch es gibt eine eher unbekannte und dennoch sehr interessante Alternative – insbesondere für vermögende Kunden: die Anlage von Wertpapieren oder Fonds innerhalb einer Versicherung, wie etwa einer Lebens- oder Rentenversicherung. Diese Lösung bietet spannende Vorteile, vor allem im Bereich der Altersvorsorge, Vermögensoptimierung und Nachfolgeplanung.

Warum Wertpapiere in einer Versicherung anlegen?

Lebens- und Rentenversicherungen sind seit langem bewährte Instrumente zur Altersvorsorge, bieten aber zusätzlich Chancen zur Optimierung von Kapitalanlagen und zur steuerlichen Gestaltung. Durch die Kombination von Versicherung und Wertpapieranlage können Anleger neben dem langfristigen Vermögensaufbau auch ihre Nachfolge und die Absicherung von Hinterbliebenen besser steuern. Besonders interessant ist dabei der steuerliche Vorteil: Innerhalb der Versicherung werden Erträge wie Zinsen und Kursgewinne während der Vertragslaufzeit nicht unmittelbar besteuert. Die Steuer fällt erst bei Auszahlung an – das sorgt für einen sogenannten Steuerstundungseffekt, der den Zinseszinseffekt verstärkt und die Rendite auf lange Sicht verbessert.

Steuervorteile in der Ansparphase und bei Auszahlung

Während der Ansparphase werden die Erträge im Versicherungsvertrag steuerlich nicht belastet. Erst bei Auszahlung gelten verschiedene Regelungen, die je nach Vertragsart und Laufzeit unterschiedlich sind. So kann bei bestimmten Verträgen eine besonders günstige Besteuerung greifen, etwa bei Einmalzahlungen nach einer Mindestvertragsdauer und einem bestimmten Alter. Auch regelmäßige Rentenzahlungen am Ende der Laufzeit werden steuerlich begünstigt behandelt. Wichtig ist zudem, dass im Todesfall die Versicherungsleistung in der Regel steuerfrei ausgezahlt wird, was ein weiterer wesentlicher Vorteil gegenüber einer klassischen Depotanlage ist.

Vermögensübertragung mit Kontrolle

Eine weitere Stärke der Versicherungslösung liegt in der Möglichkeit, Vermögen zu Lebzeiten gezielt und kontrolliert an die nächste Generation zu übertragen. So kann die Versicherungsnehmereigenschaft teilweise übertragen werden, während die ursprünglichen Eigentümer weiterhin Kontrolle über den Vertrag behalten. Diese Gestaltungsmöglichkeit schützt das Vermögen und stellt sicher, dass Änderungen am Vertrag nur mit Zustimmung der ursprünglichen Versicherungsnehmer möglich sind. Auch die Begünstigtenregelungen sind flexibel und können jederzeit angepasst werden.

Vermögensanlage außerhalb des Nachlasses

Ein entscheidender Vorteil ist, dass die Versicherungsleistung nicht Teil des Nachlasses ist, sofern ein Begünstigter benannt wurde. Dadurch wird die Kapitalanlage rechtlich getrennt vom Nachlass behandelt und kann so beispielsweise vor Erbschaftsstreitigkeiten oder Insolvenz geschützt werden! Zudem lässt sich durch die Vereinbarung eines unwiderruflichen Bezugsrechts die Versorgung von Angehörigen im Insolvenzfall sicherstellen.

Flexibilität bei Auszahlung und Vermögensplanung

Die Versicherung bietet außerdem die Möglichkeit, die Auszahlung der angesparten Summe zu einem bestimmten Zeitpunkt oder Anlass zu fixieren. Dies ist insbesondere sinnvoll, wenn Vermögen erst zu einem späteren Zeitpunkt an die Begünstigten übergehen soll, beispielsweise wenn ein Kind ein bestimmtes Alter erreicht hat und somit reif genug ist, verantwortungsvoll damit umzugehen.

Was ist zu beachten?

Natürlich gibt es auch Aspekte, die bedacht werden sollten: Versicherungslösungen sind mit zusätzlichen Kosten verbunden, und das Kapital gehört rechtlich der Versicherungsgesellschaft, während der Anleger nur eine Forderung aus dem Versicherungsvertrag besitzt. Zudem kann durch eine Versicherung das gesetzliche Pflichtteilsrecht nicht umgangen werden. Wichtig ist auch, zwischen deutschen und ausländischen Versicherungsverträgen zu unterscheiden, da letztere oft flexiblere Gestaltungsmöglichkeiten bieten.

Fazit

Die Anlage von Wertpapieren innerhalb einer Lebens- oder Rentenversicherung kann eine sehr attraktive Alternative zur klassischen Depotanlage sein – insbesondere für Anleger mit höherem Vermögen, die Wert auf steuerliche Vorteile, flexible Nachfolgegestaltung und den Schutz des Vermögens legen. Ob eine Versicherungslösung oder doch eher ein klassisches Depot für Sie die richtige Entscheidung ist, wir helfen Ihnen mittels einer professionellen und qualifizierten Beratung dabei, Ihre optimale Lösung zu finden.

von Vermoegenskontor | 13. Feb.. 2025 | Finanzplanung, Strategien, Vermögensschutz

Viele Unternehmer widmen ihr Leben dem Aufbau und der Führung ihres Betriebs. Doch wenn es um ihre eigene finanzielle Zukunft geht, fehlt es oft an einer durchdachten Strategie. Eine häufige Annahme: Der Verkauf des Unternehmens soll als Altersvorsorge dienen. Doch diese Vorstellung verwirklicht sich häufig nicht und birgt daher erhebliche Risiken.

Herausforderungen bei der Altersvorsorge für Unternehmer

Laut der KfW gibt es in Deutschland rund 3,8 Millionen kleine und mittelständische Unternehmen. Viele Unternehmer hoffen, dass sie ihre Firma gewinnbringend verkaufen können. Doch die Realität sieht oft anders aus: Die Nachfrage nach Unternehmensnachfolgen ist gering und es gibt zu wenige Interessenten, die ein bestehendes Unternehmen übernehmen möchten.

Zudem neigen viele Unternehmer dazu, ihr gesamtes Vermögen im Betrieb zu belassen, anstatt private Rücklagen für die Altersvorsorge zu bilden. In wirtschaftlich unsicheren Zeiten kann dies schnell zur finanziellen Bedrohung werden.

Asset Protection: Schutz des Privatvermögens

Ein zentraler Punkt ist der Vermögensschutz durch Asset Protection. Hierbei geht es um die Trennung von Unternehmens- und Privatvermögen, um das eigene Kapital vor potenziellen Gläubigern oder Haftungsrisiken zu schützen. Wer sein Unternehmen an die nächste Generation weitergibt, sollte sicherstellen, dass die eigene Altersvorsorge bereits separat gesichert ist.

Ganzheitliche Finanzplanung als Schlüssel

Um eine langfristige finanzielle Sicherheit zu gewährleisten, ist eine durchdachte Vermögensstrategie notwendig. Unternehmer sollten ihre Altersvorsorge nicht allein auf den Unternehmenswert stützen, sondern zusätzliche Anlageformen einbeziehen. Dabei gilt:

- Diversifikation: Unternehmer sollten nicht nur auf ihr Unternehmen setzen, sondern auch in Wertpapiere, Immobilien oder andere liquide Anlagen investieren.

- Liquidität: Ein Teil des Vermögens sollte kurzfristig verfügbar sein, um auf unvorhersehbare Ereignisse reagieren zu können.

- Risikomanagement: Viele Unternehmer haben eine geringe Verlusttoleranz, setzen aber gleichzeitig auf illiquide oder risikoreiche Anlagen. Eine professionelle Beratung hilft, ein ausgewogenes Portfolio zu erstellen.

Finanz- und Vermögensplanung sollte nicht aufgeschoben werden. Unternehmer sollten ihre finanzielle Zukunft nicht dem Zufall überlassen. Eine frühzeitige und professionelle Finanzplanung stellt sicher, dass sie auch nach dem Ausscheiden aus dem Berufsleben finanziell abgesichert sind. Denn eine solide Altersvorsorge erfordert mehr als nur das Betriebsvermögen. Wir helfen Ihnen mittels einer fundierten Analyse und professionellen Beratung dabei, eine sichere und flexible Altersvorsorge zu gestalten.

Jetzt Kontakt aufnehmen

von Vermoegenskontor | 8. Mai. 2024 | Finanzplanung, Geldanlage, Strategien

Wie Diversifizierung stabile Portfolios schafft

In der Welt der Investitionen wird die Bedeutung von Diversifikation immer deutlicher. Statt sich ausschließlich auf aktuelle Performance-Kennzahlen zu verlassen und Renditen hinterherzujagen, empfehlen Experten ein diversifiziertes Portfolio in die globalen Märkte. Doch warum ist das so wichtig?

Das jüngste Marktumfeld hat herkömmliche Allokationsmodelle wie das 60/40-Portfolio infrage gestellt. Durch die Kursbewegungen der letzten Jahre, sowie durch die Veränderungen in der Geldpolitik lassen sich viele Anleger dazu verführen, in Barmittel mit derzeitigen Rekordrenditen zu investieren.

Warum jedoch Anleger nicht der Jagt nach Renditen erliegen, sondern langfristig denken und auf Diversifizierung setzen sollten, das erfahren Sie in diesem Artikel.

Aktien:

Seit der Erschütterung durch die Finanzkrise von 2008 und 2009 haben US-Aktien eine führende Rolle in der weltweiten Börsenlandschaft gespielt. Dieser Aufstieg wurde durch ein Umfeld mit niedrigen Zinsen, steigenden Bewertungen und robusten Unternehmensgewinnen angetrieben, was dem US-Markt in den letzten zehn Jahren fast doppelt so hohe Renditen bescherte wie anderen Märkten.

Jedoch zeichnen sich gegenwärtig neue Trends ab, die darauf hindeuten, dass die goldenen Zeiten für US-Aktien möglicherweise ihrem Ende entgegengehen. Die hohen Bewertungen und das sich verlangsamende Gewinnwachstum deuten darauf hin, dass Investoren, insbesondere in Europa, in den kommenden zehn Jahren mit deutlich niedrigeren Renditen von US-Aktien rechnen müssen. Die Experten von Vanguard prognostizieren hier Renditen von gerade einmal 1,8 bis 3,8% pro Jahr.

Im Gegensatz dazu könnten Märkte außerhalb der USA, mit günstigeren Bewertungen, niedrigerer Volatilität und einem breiteren Spektrum an Wachstumschancen, attraktivere Renditen bieten. Es wird erwartet, dass Anleger in diesen Märkten Renditen zwischen 4,8 und 6,8% pro Jahr erzielen könnten, so die Einschätzung der Experten.

Anleihen:

Anleihen spielen eine entscheidende Rolle bei der Diversifizierung und Stabilisierung von Portfolios, da sie in der Regel weniger volatil sind als Aktien. Dennoch haben Anlegerinnen und Anleger in den letzten zehn Jahren eher auf Barmittel und äquivalente Anlagen gesetzt. Es ist hierbei wichtig zu betonen, dass Anleihen und Barmittel unterschiedliche Zwecke erfüllen und nicht austauschbar sind. Als langfristige Diversifizierungsinstrumente für Aktienrisiken eignen sich risikoarme Anleihen in der Regel besser und bieten zudem höhere Renditen als Barmittel.

Die aktuelle wirtschaftliche Lage hat dazu geführt, dass Anleihen wieder attraktiver werden. Bei einem mittel- bis langfristigen Anlagehorizont bieten Anleihen Potenzial für Wachstum und Zinseszinsen. In den letzten zwei Jahren hat der Übergang in die Hochzinsphase an den Anleihemärkten zu signifikanten Kurskorrekturen geführt. Sowohl für Anleihen aus dem Euroraum als auch für währungsgesicherte globale Anleihen aus anderen Märkten prognostizieren Experten von Vanguard für die nächsten zehn Jahre eine nominale Rendite von 1,9 bis 2,9% pro Jahr.

Obwohl ähnliche Renditen für die verschiedenen Anleiheregionen erwartet werden, ist dies kein Grund, ausschließlich auf Euroraum-Anleihen zu setzten und damit auf Diversifizierung zu verzichten. Globale Anleihen können aufgrund niedrigerer Korrelationen die Volatilität eines Portfolios reduzieren und zu besseren Anlageergebnissen beitragen.

Barmittel:

Barmittel spielen eine entscheidende Rolle als Instrument zur Steuerung von Liquiditätsrisiken. Sie dienen als strategische Reserve für den täglichen Cash-Bedarf, für Notfälle und sind besonders geeignet für Anleger mit sehr niedriger Risikotoleranz. Allerdings sind Barmittel als Ersatz für Aktien oder Anleihen unabhängig von den Marktbedingungen keine empfehlenswerte Wahl, auch nicht in einem aktuellen Hochzinsumfeld, in dem Anleger mit Cash-Anlagen tatsächlich Renditen erzielen konnten.

Auf den ersten Blick mag eine Neuausrichtung des Portfolios hin zu Barmitteln in der aktuellen Lage sinnvoll erscheinen: Bargeld ist risikolos und bietet derzeit ähnliche Renditen wie Anleihen. Jedoch eignet es sich nur begrenzt als Schutz gegen Inflation, und Anleger, die auf Barmittel setzen, verzichten auf potenzielle Risikoprämien. Zudem ist die Rendite von Barmitteln stark von der Geldpolitik abhängig, die sich als unbeständig erweisen könnte. Sinkende Zinsen führen zu einer entsprechenden Reduzierung der Rendite auf Bargeld. Im Gegensatz dazu können Anleger, die an ihrer Ziel-Anleihe-Allokation festhalten, laufende Erträge erzielen, die ihnen bei einer reinen Cash-Allokation entgehen würden.

Das aktuelle Wirtschafts- und Marktumfeld birgt die Gefahr, dass Anleger ihre Strategien missachten und blindlings Renditen hinterherjagen. Doch die Zukunft ist ungewiss, sowohl auf einzelnen Märkten als auch global betrachtet. Eine Aktie, die heute Spitzengewinne verzeichnet, könnte morgen bereits an Wert verlieren, und die Jagd nach Rendite birgt das Risiko unnötiger Wertschwankungen und Risiken für das Portfolio. Diverse Untersuchungen haben gezeigt, dass Anleger mit einem diversifizierten, kosteneffizienten Multi-Asset-Portfolio ihre Chancen auf langfristigen Anlageerfolg bedeutend erhöhen. Vorausgesetzt, sie lassen sich nicht von dem Medienlärm ablenken, bleiben diszipliniert und behalten ihren Kurs bei.

Weitere Artikel lesen